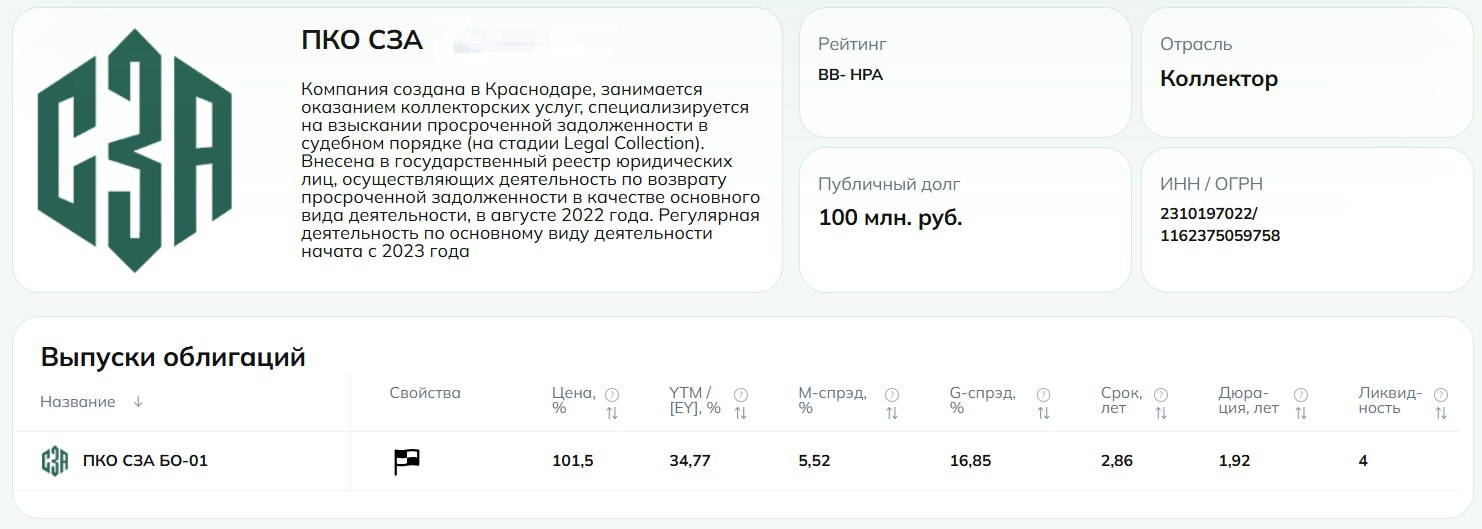

ПКО СЗА – знакомство с эмитентом

Служба защиты активов (СЗА) – это молодая коллекторская компания, созданная в Краснодаре, и начавшая свою основную деятельность только в 2023 году. Рейтинговое агентство в своем заключении указывает на высокую зависимость от основного «цедента», т.е., предположительно, есть исторические и неформальные связи с каким-то МФО. Никакой достоверной информации по этому поводу навскидку найти не удалось

Вообще какая-то странная история, если копнуть за пределы раскрытой отчетности. В базах данных за 2017-20 гг. есть некая выручка, прибыль и другие показатели. Далее в 2021-22 выручка обнуляется. И в 2023 как будто деятельность начинается заново. Тогда же (в ноябре 2023 года) по данным RusProfile происходит смена учредителей. В общем, с самого начала история не очень прозрачная

Основные финансовые результаты за 9м2024: 🟢 Выручка: 150 млн. (🔼 +51%) 🟢 EBITDA: 95 млн. (🔼 +26,6%) 🟢 ROIC по EBITDA: 48,8% 🟢 Чистая прибыль: 61 млн. (🔼 +24%) 🟡 Чистый денежный поток от операций 2023: -35,5 млн. против -10 млн. за 9м2023 г. Остаток кэша на конец 9м2024 – 31 млн. 🟡 Финансовый долг: 60 млн. (в 2023 долгов не было), краткосрочный долг - 0%

Все выглядит несколько странным. Выручка и прибыль растут, как и положено стартапу. Денежный поток от операций отрицателен, но компания в 2023 году вела деятельность вовсе без заемных средств – на собственный капитал, состоящий из нераспределенной прибыли 2022 года, в котором не было деятельности.

Также по данным RusProfile видно довольно масштабную судебную историю, которая включает в себя 39 входящих исков в качестве ответчика на 300 млн. руб. При этом 70% завершенных дел полностью или частично проигрываются. Сейчас на рассмотрении 2 входящих иска на 62 млн. руб. Обычно у коллекторов должны быть исходящие иски, а не входящие. Что это за «защита активов» такая - непонятно.

Денежный поток от операций отрицателен, не смотря на растущую прибыль. Причину по расшифровкам не понять. Размер портфеля цессий тоже не очевиден. Возможно, что при денежном потоке в -35 млн. в этом же разделе прошли затраты на увеличение портфеля долгов на ~121 млн. Но это не точно

Можно сделать вывод, что неопределенность по всем этим данным просто зашкаливает. За красивым фасадом из динамично растущих активов, капитала, выручки и прибыли прячется слишком много вопросов. А в 2024 году собственник уже начал дивиденды себе платить с отрицательного денежного потока от операций

Основные коэффициенты финансовой устойчивости: Долг к капиталу (🟢<0,67): 0,28 (с новым облигационным займом 0,76) Чистый долг/ EBITDA LTM (🟢<2,5): 0,19 (0,95 с новым займом) ICR – покрытие процентов (🟢>3): х87 Коэффициент текущей ликвидности (🟢>2): х50 Портфель цессий* / чистый долг: 🟢 х9,2 (с новым долгом х 1,9) * раскрытие в этом месте слабое. В качестве портфеля цессий посчитал дебиторку + финансовые вложения. В комментариях написано, что именно в этих статьях учитываются «приобретенные права требования»

За счет изначально низкой долговой нагрузки и значимого по меркам бизнеса запаса кэша, все метрики долговой нагрузки находятся в абсолютно стабильной зоне. Даже с учетом нового займа на 100 млн. закредитованностью не пахнет. Если портфель приобретенных долгов оценен правильно, то он превышает долг даже вместе с новым выпуском облигаций примерно в 2 раза

Кредитный рейтинг: ✅ BB- от НРА, присвоен 21.11.24, стабильный Вывод: Маленький, но быстро растущий бизнес с непрозрачной историей, низкой долговой нагрузкой, колоссальной рентабельностью по начислению и отрицательным денежным потоком от операций

За раскрытие денежного поток внутри года, конечно, спасибо! Но детализация раскрытия не позволяет понять реальный размер приобретенных долгов. Резервов на их списание в балансе нет. Денежный поток до изменения оборотных активов остается загадкой, а это главный показатель для оценки бизнес модели. А еще эти непонятные входящие судебные иски на 60 млн., которые по статистике проигрываются.