ГК Пионер – разбор отчета за 2022 год

Начался новый сезон отчетностей. ГК Пионер, конечно, не первый, но называние свое оправдывает. Уже вышла консолидированная отчетность МСФО, важная для девелоперов. Предыдущий разбор по 1 полугодию 22 года здесь, поэтому повторяться нет смысла.

По сути, все ключевые риски ГК Пионер сведены в одной таблице, приложенной к посту. Однако для полноты картины стоит рассмотреть стандартные показатели, так как они обеспечивают важный контекст. К основной таблице вернёмся в конце.

Основные финансовые результаты за 2022 год: 🔴 Выручка: 24 237 млн. руб. (🔻 –36% г/г) 🟠 EBITDA: 5 461 млн. руб. (🔻 –48%) 🟢 Рентабельность по EBITDA: 22,5% 🟠 Чистая прибыль: 1 465 млн. руб. (🔻 –74%) 🟡 Чистый денежный поток от операционной деятельности (OCF): –2 196 млн. руб. (против –25 711 млн. годом ранее) 🟢 Свободный денежный поток (FCF): +2 795 млн. руб. (против –4 904 млн. годом ранее) 🟡 Финансовый долг (номинальный): 58 630 млн. руб. (🔺 +12,8% к 2021 году) ✔️ Краткосрочный долг в этой сумме составляет только 19% ✔️ Чистый долг (за вычетом кэша и остатков на эскроу-счетах): 23 012 млн. руб.

Динамика неоднозначная. В сравнении с 2021 годом показатели ухудшились — снижение прибыли и выручки, рост долга. Однако по сравнению с первым полугодием наблюдается положительная динамика — темпы падения замедлились. Второе полугодие стало для компании скорее положительным. Основные операции при этом снова приносят положительный денежный поток, свободный денежный поток также в плюсе, а рост долга — умеренный. Кроме того, рентабельность по EBITDA сохраняется на высоком уровне.

Ключевые коэффициенты финансовой устойчивости (учитывается долг за вычетом эскроу-средств): Долг к капиталу: 🔽 1,7 (🟡 от 0,67 до 2) Чистый долг / EBITDA: 🔺 4,21 (🔴 >4) EBITDA / Проценты к уплате: 🔼 1,37 (🔴 <1,5)

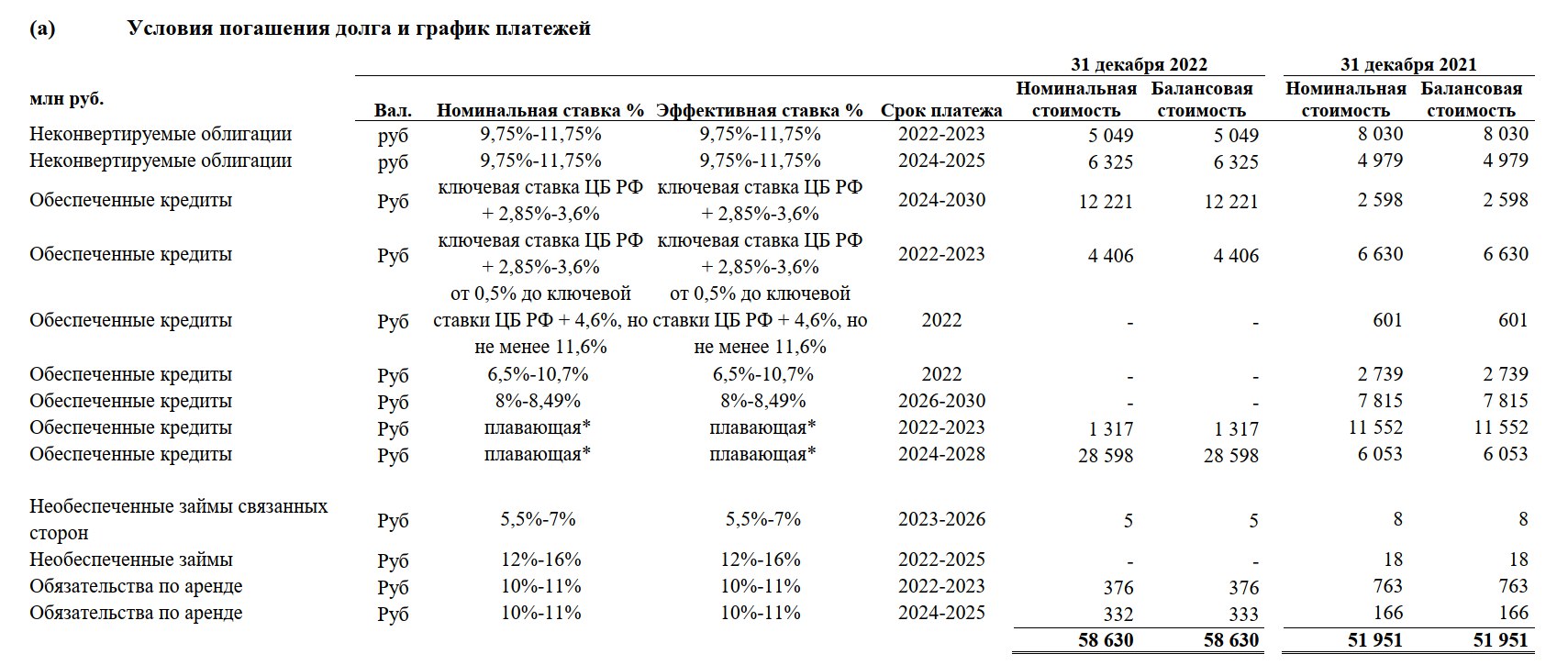

По сравнению с первым полугодием улучшилось соотношение долга к капиталу и коэффициент покрытия. Однако способность обслуживать долг операционной прибылью снизилась. Ситуация с обслуживанием долга, вызывавшая беспокойство в середине года, в целом стабилизировалась, но вопрос по погашению долговых обязательств по-прежнему остаётся актуальным. Здесь как раз стоит обратиться к приложенной таблице с графиком погашений по займам.

В 2023 году предстоит выплатить около ~11 млрд. руб. ~7 млрд. уже были накоплены в кэше к концу отчётного года. Остальная сумма вполне может быть покрыта прибылью либо перекредитована. Таким образом, облигационный выпуск Пионер 1P4 справедливо воспринимается как вне зоны риска, о чём свидетельствуют доходности менее 12% на вторичном рынке. Однако начиная с 2024 года начинается постепенное погашение долгов и облигаций на сумму около 47 млрд. руб. Особенно интересен график возврата «обеспеченных кредитов» на 28 и 12 млрд., срок погашения которых фактически растянут на 4–6 лет.

Дальнейший анализ требует обращения к кредитным рейтингам, подтверждённым осенью: ✅ A– от АКРА, 27.10.2022 — стабильный ✅ A– от Эксперт РА, 10.11.2022 — стабильный ✅ A– от НРА, 10.10.2022 — позитивный ↘️ стабильный

Рейтинговые агентства демонстрируют полное единодушие. Очевидно, они понимают, каким образом эмитент собирается погашать долгосрочные обязательства на горизонте ближайших трёх лет. Стоит помнить, что девелопер — не оптовик и не IT-компания, у которых нет ликвидных активов. Пример: в январе 2023 года (уже после даты отчётности) ГК Пионер реализовала с баланса объект коммерческой недвижимости на сумму 1,5 млрд. руб. Это наглядная иллюстрация, почему при оценке устойчивости следует учитывать не только прибыль, но и капитал, активы, а также ликвидность.

Также вполне вероятно, что в 2024 году появятся новые облигационные выпуски на сумму не менее 5 млрд. руб.

В итоге: до конца 2023 года эмитент явно вне зоны риска, несмотря на высокий уровень долговой нагрузки. А после — имеется как минимум план по обслуживанию долга, а также ликвидные активы и возможность частичного рефинансирования.