ГК Пионер – отчет за 1 полугодие 2022 по МСФО

Отчет за 2021 год был уже не очень. Предварительные выводы по отчету за полугодие в других каналах – «ожидаемо не очень». Наконец-то сам добрался до отчета. Для сравнения даю данные 21 года, чтобы понять динамику. Аудитор (КЭПТ – бывших KPMG Россия) дает заключение с той же оговоркой – по обзорной проверке подтвердить или опровергнуть достоверность отчетности всерьез нельзя.

Основные результаты 1 полугодия 2022 года: 🔴 Выручка 2021: 37 731 млн. (↘️19% г/г) -> 1п2022: 10 964 (↘️41% г/г) 🔴 EBIT 2021: 10 896 млн. (↘️17%) -> 1п2022: 2 529 (↘️52%) Надо оговориться, что в операционной прибыли сидит доход от продажи дочернего предприятия в размере 1 млрд. (какой-то иностранный актив Astoria West Common LLC) 🔴 Чистая прибыль 2021: 5 801 млн. (↘️36%) -> 1п2022: 266 (↘️92%) 🟢 Денежный поток от операций 2021: +11 563 млн. -> 1п2022: +7 020 млн. (против -8 714 за 1п2021). 🟡 Свободный денежный поток +52 млн. против -5 224 в прошлом году. Остаток кэша на конец полугодия 4 451 млн. Вообще сводка за период интересная: к операционной деятельности +5 млрд. чистого кэша от продажи дочернего актива, -4 млрд. из этих денег выплачено в дивиденды собственнику, из заработанных на операциях -7 млрд. пущено на сокращение долга, а оставшееся от продажи актива съели курсовые разницы. 🟢 Размер долга 2021: 51 950 млн. -> 1п2022: 45 398 (↘️13%) В целом падение в пропасть продолжается. Удивляет, что свободный денежный поток значительно лучше прибыли, но это объясняется сдачей объектов и получением доступа к эскроу-деньгам. Т.е. в моменте компания, на самом деле, чувствует себя намного лучше, чем работает. А перспектива не очень. Основные коэффициенты финансовой устойчивости (по девелоперам долговую нагрузку сейчас принято учитывать за вычетом эскроу, что неоднозначно, на мой взгляд): Долг к капиталу (🟡 от 0,67 до 2) 2021: 1,05 -> 1п2022: 📈 1,98 (без эскроу - 2,67) Чистый долг / EBITDA (допустимо от 2,5 до 4) 2021: 🟢1,57 -> 1п2022: 🟡 3,5 (без эскроу - 4,89) EBITDA / Проценты к уплате (допустимо от 1,5 до 3) 2021: 🟢 3,37 -> 1п2022: 🔴 1,17

Интересная ситуация! Без остатков на эскроу-счетах компания в глубокой… красной зоне, а с эскроу, вроде, только в желтой. Но если мы смотрим на покрытие процентных выплат, то в текущем году почти вся операционная прибыль уже ушла на обслуживание долга.

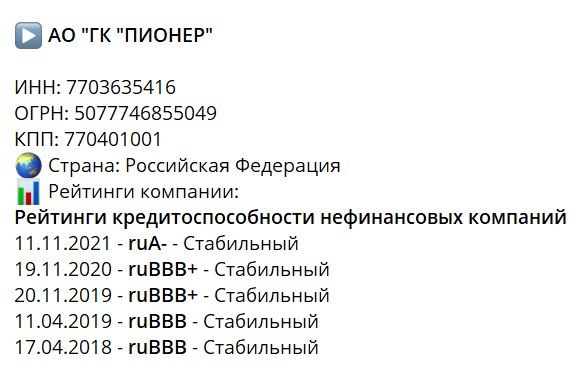

Формальные кредитные рейтинги эмитента во всех агентствах А-. Многовато для true-ВДО, коим сейчас без сомнения является ГК Пионер. Полезно понимать, как, когда и за что даны эти рейтинги. Например, Эксперт РА присвоило А- в ноябре 21 года по отчетности за 6 месяцев того года. С тех пор вышло уже два провальных отчета. А преимущества, которые отмечало агентство в своем заключении (низкая долговая нагрузка и высокая рентабельность бизнеса) полностью растеряны.

Дефолта я пока не жду, но снижению рейтинга в ближайшее время не удивился бы. Чтобы понять, как будет развиваться ситуация у Пионера ближайший год и далее, надо анализировать состав их объектов и их перспективы, а я в этом совсем не спец. В целом при рейтинге А- кассовые разрывы компании не грозят. Если что, пока перекредитуются в банке. А вот если выручка и прибыль продолжат падение, а новых перспективных объектов не будет, то там по накатанной вниз...

Я пока держу, т.к. доходность очень привлекательная, но помещаю эмитента в тревожный список с повышенным вниманием. По моей модели в 4м и 5м выпусках есть потенциальные апсайды в цене (если верить текущему рейтингу): 👉🏼 Пионер 1P4, доходность на момент публикации 19,25% на 1,28 лет (примерно 🔼 6% от «справедливой») 👉🏼 Пионер 1P5, 19,58% на 2,3 года (примерно 🔼 5%) 👉🏼 Пионер 1P6, 15,62% на 3,27 года (примерно 🔽 0,3%)

6й выпуск я бы точно брать сейчас не стал. Там кто-то не заметил последних провальных отчетов.