Эфферон – еще одно размещение «ВДО за один день»

Вчера «круто разместился» Эфферон. Собрали 150 млн. за один день. Стоит ли бежать на вторичный рынок и срочно выставлять заявки на покупку по 101%, как это уже делают некоторые?

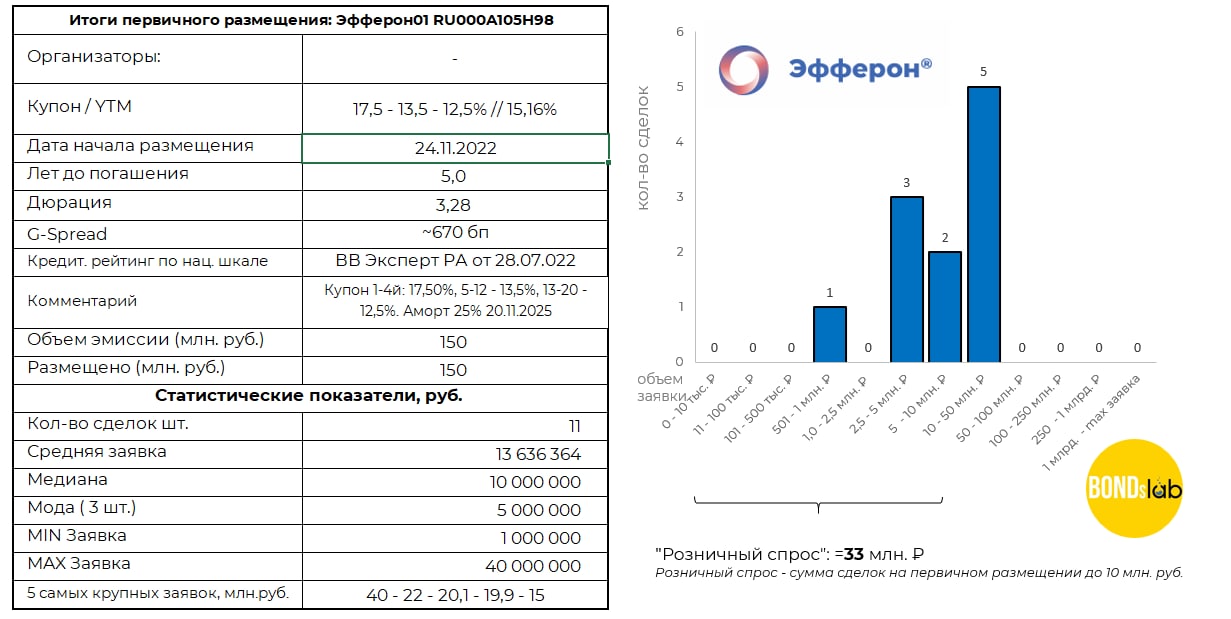

Давайте разбираться. Размещение прошло всего по 11 заявкам. Самая маленькая – 1 млн. руб. Это явно какая-то клубная история типа Глоракса. Организатора нет. Андеррайтер – Велес Капитал (небольшой по объемам, но выпускает хороших эмитентов типа Сегежи и РЕСО).

Рейтинг эмитента – BB от Эксперт РА, прогноз стабильный, получен 28 июля 2022 года. Эмитент во всех смыслах молодой, текущее размещение является дебютным. Эффективная доходность при размещении – 15,16%. На секундочку: у МСБ-Лизинга с опытом погашений, рейтингом BB+ и положительной репутацией YTM 15,52% на размещении, и он с сентября не может расписать свои 200 млн.

Конечно, можно поспекулировать, что у Эфферона ставка купона на первый год 17,5%, а это YTM типа 18% на первый год. На самом деле это не так. Ставка идёт лесенкой, и если бы у бумаги после первого года была put-оферта, как у того же Сибстекла, то можно было бы рассматривать период в 1 год, как самостоятельный, но её нет. Ставка просто будет снижена, а если рынок останется в таком же депрессивном состоянии, как и сейчас (а возможно всякое), то цена уползёт вниз ближе к началу 2-го года. А учитывая, что все держатели на размещении крупные – пролив будет сильно хуже, чем у Хэндерсона. Так что нет – 15,16% YTM у этой бумаги, какой бы купон ни поставили на 1-й год.

Промежуточный вывод: условия не рыночные, размещение конкурентных преимуществ не имеет, расписано за день только потому, что в клубном формате. В стакане пока заявки только на покупку, т.е. участники размещения взяли бумагу не для того, чтобы ей торговать, хотя казалось, что заработать 1% за день – неплохой вариант.

Что известно об эмитенте? АО «Эфферон» специализируется на производстве медицинских устройств для экстракорпоральной детоксикации. Компания была создана в 2017 году, с 2018 года является резидентом Сколково, коммерческие продажи стартовали только во 2 квартале 2020 года. Основными конкурентами на рынке устройств для экстракорпоральной детоксикации являются иностранные производители, доля рынка крупнейшего, по данным компании, составляет около 25%. По итогам 2021 года доля рынка, приходящаяся на АО «Эфферон» превысила 30%.

Опубликованы отчёты за 2021 год и за 9 месяцев 2022 года (приведены данные из последнего): 🟡 Выручка: 160 млн. (🔻 4% г/г) 🔴 EBIT: 74 млн. (🔻 34%) 🔴 Чистая прибыль: 67 млн. (🔻 42%) ⚠️ Долговая нагрузка на отчётную дату отсутствует. Не факт, что эмитент вообще имеет опыт обслуживания долга. Дебиторская задолженность несущественна. Запасы – тоже. Собственный капитал составляет 132,6 млн. и состоит на 99% из нераспределённой прибыли. После размещения облигационного займа коэффициент Долг / Капитал составит сразу 🟡 1,13. Чистый долг / EBITDA LTM условно составит 🟢 1,47.

В завершение стоит отметить, что в текущем году Эфферон заплатил дивиденды материнской компании в размере 72 млн. руб. Если бы не платили дивиденды, то остаток кэша на счету составил бы 100 млн. Но нет, дивиденды заплатили и организовали облигационный займ под 17,5% на первый год. Всё это попахивает какой-то Максимой-телеком.

Вывод: маленький (и, возможно, перспективный) стартап, который на рынке около 2 лет. В условиях импортозамещения теряет выручку и прибыль. При этом компания платит дивиденды, превышающие чистую прибыль за 9 месяцев текущего года, и занимает на рынке в 2 раза большую сумму под 17,5% на первый год. Опыта обслуживания такого долга компания не имеет. Стоит ли ловить такие бумаги на вторичном рынке по 101% от номинала? По-моему, нет.

Кстати, пока писался текст, первая сделка по 101,5% прошла – на 1 лот 😂