ГазТрансСнаб (ГТС) – обзор отчета 2024

Облигационный долг эмитента составляет всего 250 млн. Оборот торгов – около 400 тыс. руб. в день на 2 выпуска. Казалось бы, но коллеги настояли на разборе, чтобы аудитория не заскучала.

Не смотря на малый размер, эмитент даже выпустил отчет МСФО за 2024 г. Правда, на этом триумф информационной прозрачности закончился. Аудитор Листик из Челябинска дал на отчет заключение с оговоркой, что он не признает некоторые активы в форме права пользования, что может искажать отчетность. Потенциальный размер искажений признан существенным. Браво! Это вам не КСК-Аудит, который был в прошлом году.

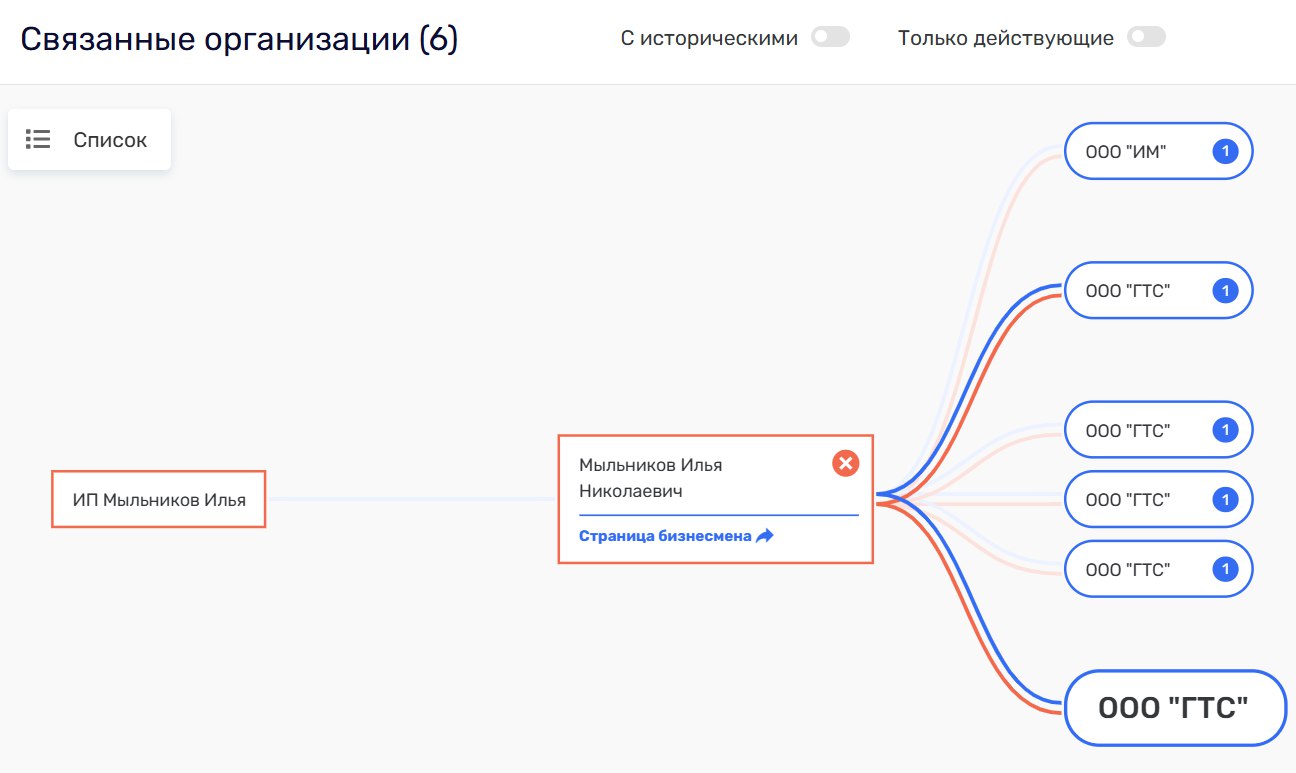

Далее анализ связей показывает, что у собственника уже заготовлено (https://iimg.su/s/10/UB4YlhF4JX0HE06GJXOBhUf7GIyaP1bvDrBChRrT.png) 4 компании с точно таким же названием. Так, на всякий случай. В операциях со связанным сторонами я вижу только в расчетах с собственником 190 млн. за год, значительная часть из которых составляет операции по аренде. Сам собственник является массовым руководителем и имеет в анамнезе компании с налоговыми задолженностями и регистрации по недействительному адресу.

Что мы видим в годовом отчете МСФО 2024: 🟢 Выручка: 338 млн. (🔼 +25% к 2023) 🟢 EBITDA*: 134 млн. (🔼 +103%) 🟡 ROIC по EBITDA: 11,2% 🔴 Чистая прибыль: 0,2 млн. (🔻 -98%) 🔴 Чистый денежный поток от операций: -17млн. / -283 млн. по РСБУ (против -130 млн. годом ранее по МСФО и -168 млн. по РСБУ) Остаток кэша на конец периода – 107 млн. 🟡 Финансовый долг: 883** млн.( 🔺 +33%), краткосрочный долг – 25% * - амортизацию активов в форме права пользования учитывать не стали с учетом того, что их эмитенту сдает его же собственник ** - а тут посчитали с арендными обязательствами, предположив, что это что-то вроде лизинга Вообще отчетность – песня! За год потрачено 113 млн. на покупку нематериальных активов, среди которых товарный знак ГТС за 27 млн. и патент на какое-то уникальное изобретение. Если это сложить с арендой, то в целом становится понятно, куда по РСБУ делось 450 млн., утекших из компании за последние 2 года в результате операционной деятельности. К сожалению, более ранние данные по денежному потоку нам не доступны.

Основные коэффициенты финансовой устойчивости: Долг к капиталу (🔴>2): х2,8 Чистый долг / EBITDA (🔴>4): х5,8 ICR – покрытие процентов (🟡 от 1,5 до 3): х1,56 Коэффициент текущей ликвидности (🔴<1,5): 1,27 Z-счет Альтмана (🟡 от 1,1 до 2,6): 1,95

В целом мы видим стандартный набор высокорискового эмитента: производственно-коммерческая компания, работающая в группе с массой расчетов со связанными сторонами без консолидированной отчетности (МСФО в соло!), проблемы с ликвидностью, Альтман в тревожной зоне, налоговые претензии к связанным компаниям и сильно отрицательный денежный поток от операций за доступный период.