ТрансФин-М – обзор отчетности за 1 полугодие 2022

Крупная лизинговая компания, специализирующаяся на ж/д технике, спецтехнике, водном и воздушном транспорте и т.д. С печалью полистал обзоры скриптоводов, которые по-прежнему механически пытаются делать обзоры по отчетности РСБУ, ибо под это заточены их стандартные «анализировалки». На всякий случай: в холдинге по последнему отчету 11 юр.лиц, специализирующихся на разных объектах лизинга.

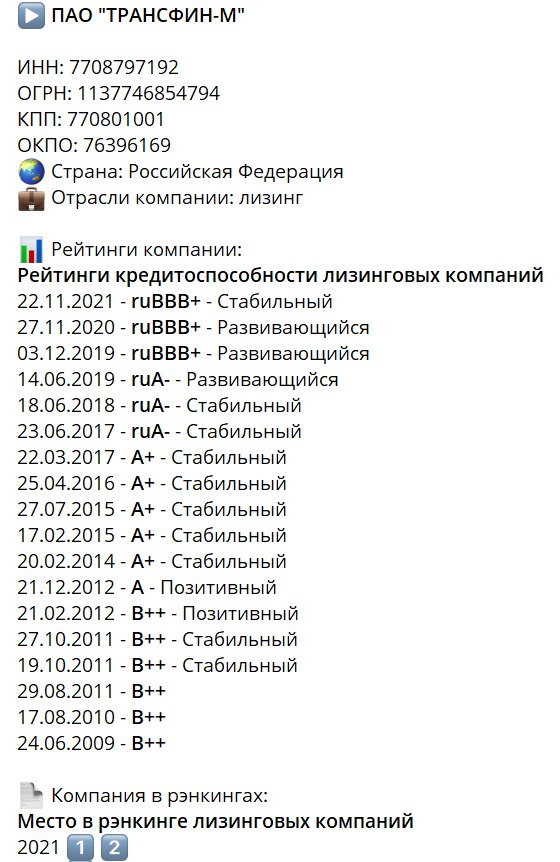

Когда-то компания играла в высшей лиге – входила в топ 5-7 лизинговых компаний и имела рейтинг А+, но потом выпала из топа и «сползла» ближе к ВДО в зону BBB+. Финансовые результаты 21 года были весьма неплохи: прибыль и выручка выросли кратно, денежный поток от операционной деятельности тоже положительный, сильно увеличились инвестиции в лизинг, но… в текущем году доходности облигаций ТрансФин ушли в космос для BBB+. Рынок ждал какого-то фак-апа к текущей отчетности. Смотрим…

Основные финансовые результаты 1 п. 2022: 🟢 Выручка: ↗️36 562 млн. (🚀х2,3 г/г) 🟢 EBIT: ↗️17 493 млн. (🚀х5,16 г/г) 🟢 Чистая прибыль ↗️8 054 млн. (🚀х52 г/г) 🟢 Финансовый долг 111 766 млн. (↘️5,5% к 21 г.) 🟢 Денежный поток от операций: +17 552 млн. (🚀х3,2 г/г) 🟢 Свободный денежный поток +4 238 млн. (🚀х2,4 г/г). Ключевое различие с операционным потоком – возврат банковских кредитов (-7,5 млрд.) и погашение облигаций (-1,1 млрд.) Свободный кэш на конец периода: 15 млрд.

По отчету за первое полугодие компании – просто ракета🚀 Выглядит так: в прошлом году резко увеличили долг -> увеличили инвестиции в лизинговый портфель -> в текущем году получили отдачу от вложений и начали постепенно сокращать долг.

Почему же рынок столь тревожен по отношению к ТрансФину и закладывает доходности на уровне ВДО? Сам до конца не понимаю. Гипотезы есть следующие: ✔️ Бизнес компании (лизинг ж/д оборудования и воздушного транспорта) может столкнуться с неплатежеспособностью и резким спадом в условиях санкций, активы могут оказаться неликвидными. Отчет за полугодие развеивает такие предположения. ✔️ Долговая нагрузка компании чрезмерна, что может вылиться в неспособность обслуживать долг. Тоже не подтверждается последним отчетом. ✔️ Компания заняла денег и вывела их в форме займов акционеру (нераспределенная прибыль = 30,8 млрд., а займы акционеру = 34 млрд.). Тоже не похоже на правду. Похоже, в форме займов вывели прибыль, которая, судя по денежному потоку, существует на самом деле (по крайней мере в текущем году). ✔️ Отчетность компании «нарисована», все цифры не соответствуют реальному положению дел. Это самое опасное предположение. С одной стороны, аудитор – ФБК 🔝. С другой стороны, в предисловии к отчету аудитор указывает, что проведена только обзорная проверка (поверхностная проверка на вменяемость), в связи с чем аудиторского заключения к данному отчету они дать не могут. Все основные данные идут с пометкой «неаудированные». Однако отчет о движении денег существует не в вакууме, а он показывает положительный денежный поток, созвучный с прибылью, на фоне частичного погашения долга. ✔️ Банки по каким-то причинам отказываются кредитовать эмитента, что может привести к кризису ликвидности и невозможности перекредитоваться на каком-то очередном погашении. Почему в банках такая позиция – загадка, но действительно видно, что банковских кредитов с начала года компания получила только 2,7 млрд. и вся сумма была в 1м квартале. Во 2м – 0. Но компания сейчас, похоже, в банковских кредитах и не нуждается. Она погасила за полугодие под 9 млрд. заемных и все равно получила положительный денежный поток. Сейчас идут активные погашения биржевых облигаций, но остаток кэша +15 млрд. Этого пока должно хватить.

Коэффициенты финансовой устойчивости: Долг к капиталу (🔴>2): 2,4. При этом надо учитывать, что капитал на 2/3 представлен нераспределенной прибылью, которая выдана в долг акционеру. Чистый долг / EBIT LTM (🟡 от 2,5 до 4): 3,26 (в прошлом году было более 4) EBIT / Проценты к уплате (🟡 от 1,5 до 3): 1,9