РедСофт – знакомство с новым эмитентом

Любопытный эмитент. Компания является отечественным разработчиком «фундаментального» софта – операционная система, СУБД и т.д. Основные заказчики – министерства и гос.органы. По данным IF в прошлом году 47% выручки пришлось на ФССП. В условиях санкций, отказа от недружественного софта и тотального гос.заказа очевидно, что компания будет сейчас в самом выгодном положении. Тем более надо понимать способ тиражирования софтверного бизнеса с коробочными решениями – издержек для увеличения бизнеса х10 практически нет. Это не производство, не торговля и не IT-услуги, где нужны человеко-часы.

Очевидная специфика РедСофт – ярко выраженная сезонность. Бюджет в нашей стране традиционно «распределяется» в декабре, чтобы успеть потратить все выделенные и старательно сэкономленные в течение года деньги. В этой связи компания не балует инвесторов квартальными отчетами. Довольствуемся только годовыми. Кстати, с сервера раскрытия информации у меня почему-то скачался пустой файл за 2021 год 🤷🏻♂️ Пришлось искать данные в иных источниках

Основные финансовые результаты: 🟡 Выручка 2020: 578 717 тыс. -> 2021: ↗️581 817 тыс. (↗️0,5% г/г) 🟡 EBIT 2020: 111 655 тыс. -> 2021: ↘️110 723 тыс. (↘️1% г/г) 🟡 Чистая прибыль: 2020: 80 052 тыс. -> 2021: ↗️82 311 тыс. -> (↗️3% г/г) 🟡 Свободный денежный поток (FCF) 2020: +80 007 тыс. -> 2021: -93 737 тыс. Остаток кэша на конец года: 160 902 тыс. 🟢 Финансовый долг 2020: 227 967 тыс. -> 2021: ↘️220 270 тыс. (↘️3,4%)

Бизнес в целом заметно растет с 2015 года (динамика есть на картинке), но скачкообразно. В 2020 году был такой мощный скачок, что 2021 еле дотянул до результатов предыдущего года. Чистый долг небольшой, в 2020 году он вообще был отрицательный (кэша больше, чем заемных средств).

Основные коэффициенты финансовой устойчивости: Коэффициент текущей ликвидности 2020: 2,05 -> 2021: 4,71 (🟢>1,5) Коэффициент обеспеченности собственными средствами 2020: 0,3 -> 2021: 0,22 (🟢>0,1) Долг к капиталу (🟢<0,67): 2020: 0,57 -> 2021: 0,55 Чистый долг / EBIT (🟢<1,5): 2020: -0,25 (отрицательный чистый долг❗️) -> 2021 – 0,58 EBIT / Проценты к уплате (🟢>3): 2020: 3,33 -> 2021: 3,61 Все показатели в зеленой зоне. Даже комментировать нечего.

Вероятность банкротства по коэффициентам: Z-счет Альтмана: 5,84 (🟢>2,6) Z-счет Таффлера: 0,77 (🟢>0,3) R Сайфуллина-Кадыкова: 1,19 (🟢>1)

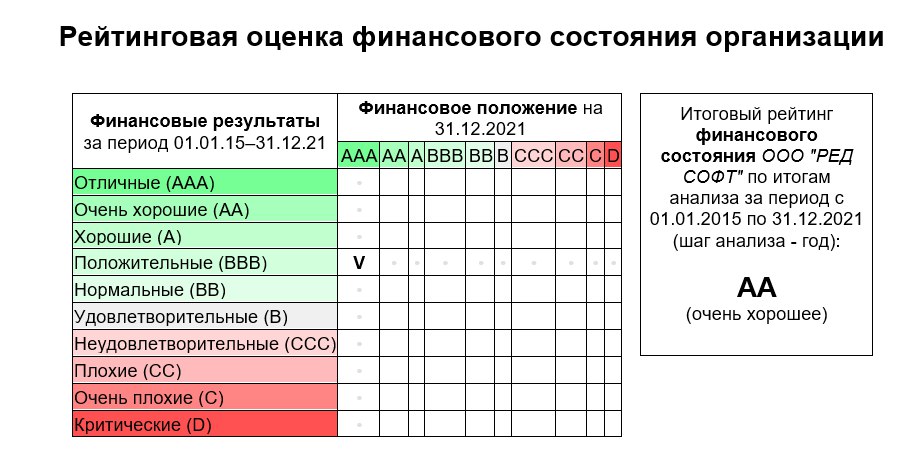

Все просто идеально! Долговая нагрузка комфортна, бизнес растет, деятельность рентабельна. Санкции не смогут ограничить поставки в софтверном бизнесе, как в других отраслях. Спрос возрастет кратно вне зависимости от качества собственных разработок теперь. В чем интрига? Их две:

1️⃣ Кредитный рейтинг от АКРА «Bb»(ru). Моя аналитика по финансовым отчетам дает скорее АА. Причины снижения оценки в рейтинговом агентстве понять можно: отсутствие квартальной отчетности, в целом низкая прозрачность бизнеса, работающего на силовые ведомства. Да и рейтинг этот аж с декабря 2020 года не обновлялся, как видно. Но судя по доходностям старых выпусков рынок скорее солидарен с моей оценкой:

👉🏼 Выпуск 1 (11,23% до 06.2023 без оферт) 👉🏼 Выпуск 2 (11,52% до 05.2024 без оферт) По сегодняшней карте облигационного рынка такие доходности соответствуют коридору, в котором торгуются бумаги с рейтингами А и АА.

2️⃣ В июне на рынок вышел маленький, но щедрый выпуск эмитента с купоном аж 19% на 2,5 года без оферт. Объем – всего 100 млн. руб. По сообщению рейтингового агентства компания получила операционный убыток в 1 квартале 22 года, что не удивительно при их специфике контрактов. С банковскими кредитами для IT-компаний традиционно сложно, т.к. у них мало активов для залога. В результате 3й выпуск стремительно растет в цене: 👉🏼 Выпуск 3 (14,69% до 12.2024 без оферт) при текущей доходности около 17% 🔥

Сравняются ли выпуски по доходности – вопрос пока открытый. В Тинькофф их нет и не было.