Электрорешения (EKF) – обзор отчета 2023

Единственная бумага эмитента сейчас вызывает повышенный интерес на рынке. Полез разобраться, что же там происходит. К сожалению, актуальную информацию для инвесторов компания по-прежнему не раскрывает. Последние доступные отчеты – РСБУ и МСФО за 2023 год. В январе 2025 это не очень актуально

Тем не менее информация была изучена, т.к. структура отчетов слабо отличается от 2022 года, а компания уже достаточно крупная и инерционная. В принципе, по структуре отчетов и проблемам прошлых лет легко можно понять, что могло «пойти не так» в 2024м году. Аудитор – Финэкспертиза 🔝

Основные финансовые результаты 2023: 🟢 Выручка: 16 589 млн. (🔼 +37%) 🟢 EBITDA: 2 529 млн. (🔼 +30%) 🟢 Рентабельность по EBITDA 2022: 15,2% 🟢 ROIC по EBITDA: 29,1% 🟢 Чистая прибыль: 1 065 млн. (🔼 +14%) 🟡 Денежный поток от операций (OCF 2022): По РСБУ -397 млн., по МСФО -227 млн. Операционный денежный поток до изменений в оборотном капитале: +1 304 млн. Остаток кэша на отчетную дату – 1 828 млн. 🔴 Финансовый долг 2022: 5 594 млн. (🔺 112 %), краткосрочного долга – 77,3%

Бизнес компании продолжил динамично расти с прошлого обзора. Все показатели начисления отличные, но чистый денежный поток от операций слегка отрицателен. Почти вся начисленная прибыль ушла в наращивание оборотных активов – дебиторки и запасов. Часть денег была вложена в основные средства, но смущает очень высокая доля «активов в праве пользования» - лизинг или аренда, что еще хуже

Основная проблема с прошлого года сохраняется – высокая доля краткосрочного долга. Эмитент немного сократил ее с 95% до 77%, но это все равно критически много для входа в проблемный, как уже известно, 2024 год. Итого у эмитента на начало года было 4 326 млн. краткосрочного долга, который надо было рефинансировать до декабря при отрицательном денежном потоке от операций. Продолжение уже известно – ставки с середины года пошли в рост, а в ноябре возникли проблемы с получением долгового финансирования в банках. Вероятнее всего, что это и есть основная проблема эмитента Основные коэффициенты финансовой устойчивости: Долг к капиталу (🟡 от 0,67 до 2): 🔺 1,9 Чистый долг/ EBIT(DA) (🟢<2,5): 🔺 1,6 EBIT(DA) / Проценты к уплате(🟢>3):🔻4,3 Коэффициент текущей ликвидности (🔴<1,5): 🔼1,4 Z-счет Альтмана (🟡 от 1,23 до 2,9): 1,89

Коэффициенты долговой нагрузки чуть ухудшились с 2022 года, но остались в тех же зонах. EBITDA покрывает долг и проценты без проблем за счет высокой эффективности, но за счет роста бизнеса начисленная EBITDA не трансформируется в реальный денежный поток, а уходит в кредитование контрагентов. Под это растет долговая нагрузка, состоящая преимущественно из краткосрочного долга, который надо регулярно рефинансировать

На схлопывании корпоративного кредитования, которого так долго пытался добиться ЦБ, такая бизнес модель легко может попасть в кризис, о чем и говорят низкий коэффициент ликвидности и Альтман. Если в 2024 году эмитент умерил темпы роста и начал генерировать операционный денежный поток, то он должен был выдержать. А если нет… В таких ситуациях без промежуточной отчетности можно говорить только о вероятностях

Единственное, что пока понятно, что по сервисам проверки контрагентов проблем не видно: налоговых задолженностей нет, роста судов нет, блокировок счетов нет, намерений признать эмитента банкротом не заявлено

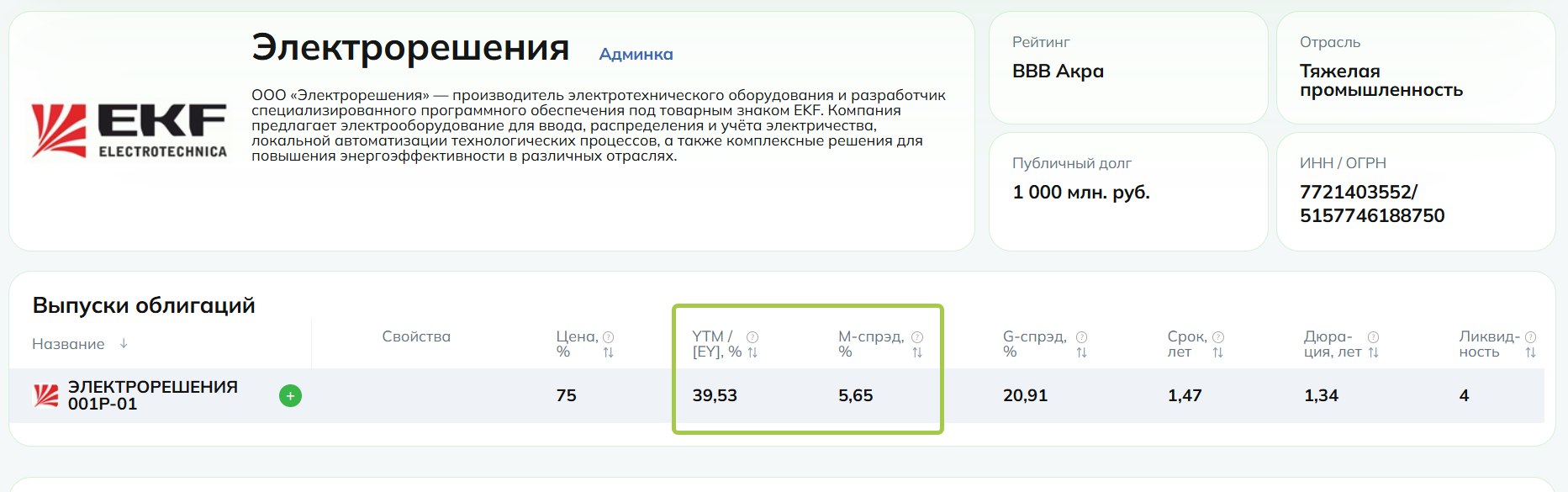

Кредитный рейтинг и скоринг: 🔼 BBB от АКРА, подтвержден 05.04.24 г., стабильный Рейтинг старый. Насколько РА сумело отследить «осенние риски», неизвестно. Если эмитент, например, провалил какие-то переговоры о реструктуризации/рефинансировании большого кредита, информация могла никуда и не просочиться

Вывод: компания большая и имеющая возможности для маневрирования на финансовом рынке. Тем не менее финансовая политика эмитента явно рисковая и не соответствующая сложностям эпохи. Риски есть. Риски слабо контролируемые для частного инвестора