ПИМ – знакомство с эмитентом

Очень любопытная история с этим эмитентом. Начать следует с того, что в волшебной табличке с облигациями компания проходила по отрасли «финансовые услуги». По факту компания оказывает сервис интернет-магазинам в 3 направлениях: финансирование интернет-магазинов при доставке (что-то типа факторинга), логистические сервисы (интеграции с различными службами доставки) и CPA-платформа (оптимизация рекламных и маркетинговых сервисов). Поменяна в модели отрасль на «услуги IT» — это выглядит правильнее. Спрэд к рыночной доходности сразу увеличился.

Второй интересный момент. Оказывается, давно уже разбирается неприятный кейс, с которым столкнулся ПИМ. Один из крупных дебиторов (магазин 220 вольт), который был должен эмитенту 100 млн, банкротится. 50% этого долга обеспечена и сейчас выплачивается ПИМу компанией-гарантом, а под вторую половину эмитент сформировал резерв под предстоящие убытки. Также в ответ на эту ситуацию компания затормозила свой «финансовый» бизнес, ограничившись пока только финансированием доставок, осуществляемых через Почту России, что выглядит безопасным.

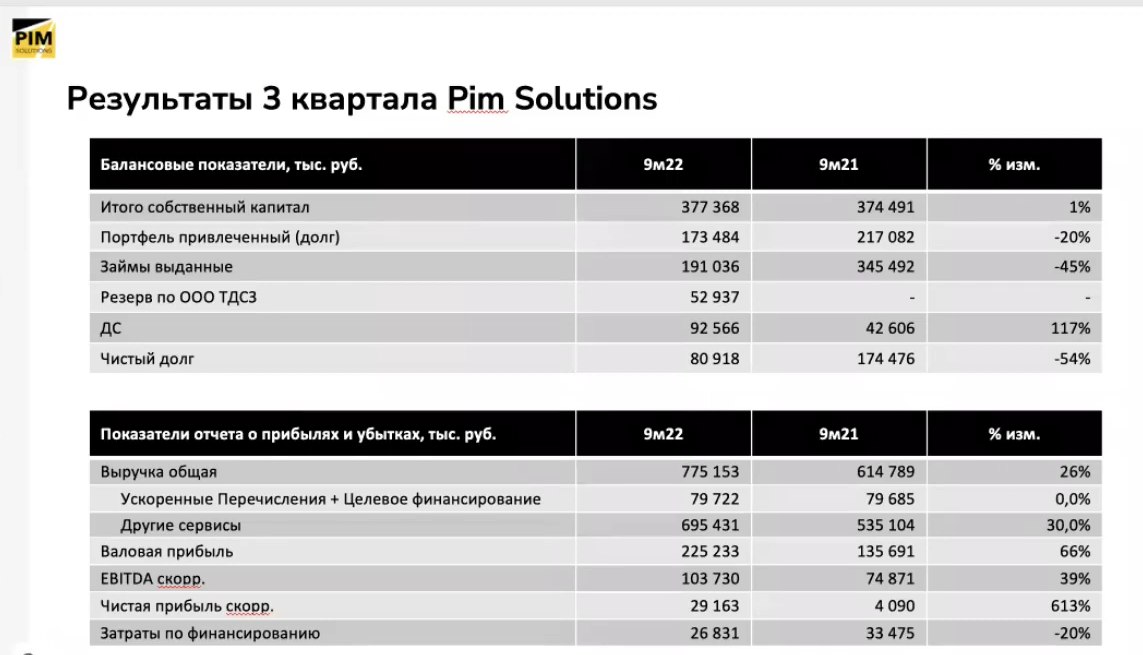

Третье. ПИМ выпустил не очень красивую отчетность за 9 месяцев (МСФО, кстати), где показан первый в истории убыток за квартал. Такая отчетность, как видно, и напугала инвесторов. Grott недавно выпустил запись видео-конференции (https://youtu.be/I8CQQse4CpY) с эмитентом, где была разобрана эта проблема. По операционной деятельности у компании продолжается рост. Убыток связан с резервом на 50 млн под убыток от «220 вольт», упомянутым выше. Для понимания реальной операционной ситуации представители компании дали данные по скорректированной прибыли, без учета разового убытка в 50 млн. Такая картина выглядит куда оптимистичнее.

Основные финансовые результаты по отчету за 9 месяцев 2022: 🟢 Выручка: 775 млн (🔼 26% г/г) 🟡 EBIT: 13 млн (из-за резерва в 53 млн на убыток от банкротства дебитора) 🟢 Скорректированная EBITDA: 104 млн (🔼 39% г/г) Чистая прибыль: 🔴 Факт: -24 млн 🟢 Скорректированная: +29 млн (🚀х6 г/г) 🟢 Финансовый долг: 173 млн (🔽 20% к 2021 г.) 🟢 Остаток кэша на конец отчетного периода: 93 млн (🚀х1,2 к 2021 г.)

В целом если бы не убыток от банкротства контрагента, то результаты были бы просто отличные. Меры по недопущению таких ситуаций в будущем приняты. Кроме ограничения в росте финансового бизнеса, часть долгов передана банкам-партнерам, что ещё больше снижает риски. Рост отчетного периода достигнут за счёт роста логистического сегмента бизнеса. Доставки компаний Zara и H&M заменены доставками с рынка «Садовод». Это, по сути, и есть импортозамещение в электронной коммерции.

Долговая нагрузка: Заемные средства к капиталу: 0,48 (🟢 < 0,67) Чистый долг / EBITDA LTM: 0,83 (🟢 < 2,5) — посчитано по скорректированной прибыли EBITDA / Проценты к уплате: 3,9 (🟢 > 3) — опять же по скорректированной

Без учета разового убытка компания в уверенной зелёной зоне. С учетом этого убытка — уходит в жёлтую зону по последним двум показателям.

Кредитный рейтинг: ❎ BB от Эксперт РА отозван 02.06.22 в связи с окончанием срока контракта. Эмитент в августе пояснил, что просто «не видит смысла тратить на это деньги», т.к. по их мнению стоимость займа больше зависит от состояния рынка, чем от рейтинга. Реальная причина, вероятно, в том, что они пока не планируют новых облигационных займов. Такое отношение к рынку печально. ✅ Скоринг по финансовым отчетам 2021 года также даёт BB, так что ориентир сохраняется (не удаляется из модели).

Привлекательность бумаги: Текущий YTM выпуска ПИМ БО-01 (https://smart-lab.ru/q/bonds/RU000A103WD6/) составляет ~18% ✅ Рыночный уровень по модели ~16% для такой IT-компании с BB ✅ Средний YTM для эмитентов от BB составляет 16,8%

Резюме: отчётность провальная на единоразовом банкротстве крупного дебитора. Операционные показатели без учета этого события на исторических пиках. Меры для неповторения подобных факапов приняты. Отчётность должна со временем выправиться. Смущает только отказ от кредитного рейтинга.