ПИР – оценка эмитента по отчету 2024

Еще год назад к эмитенту возникли вопросы по финансовой отчетности, на которые руководство компании тогда просто отказалось отвечать. Времени с тех пор прошло немало

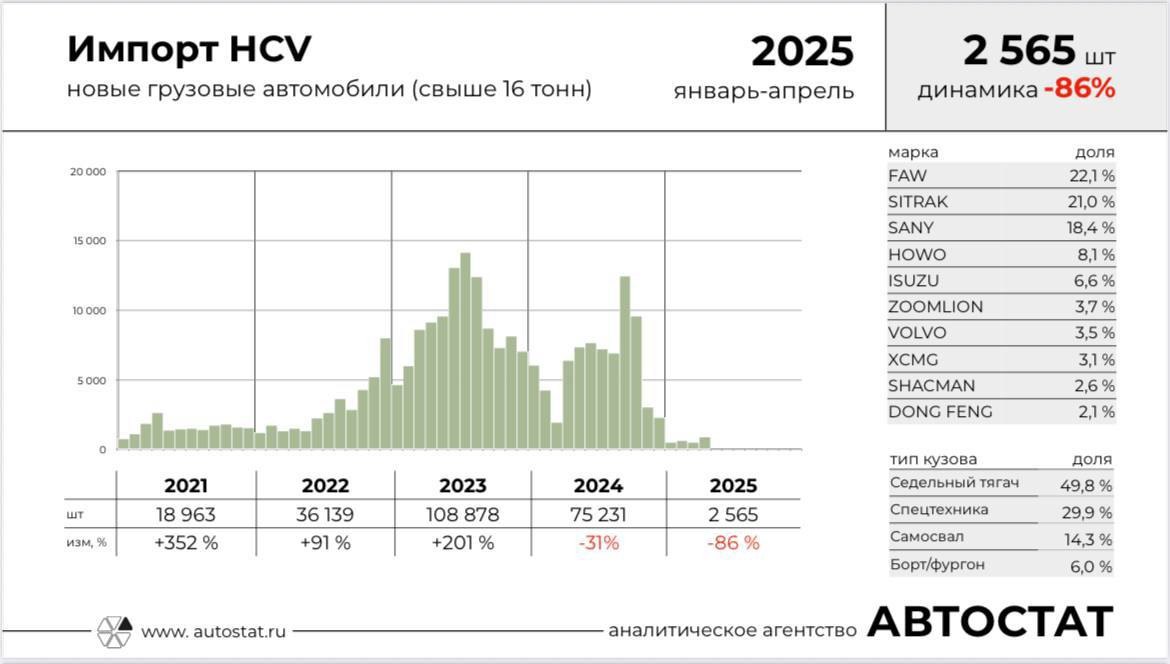

Напомним, что эмитент позиционирует себя, как лидирующего поставщика техники китайского бренда Sany. Из данных Автостата мы знаем, что импорт крупнотоннажных грузовых автомобилей в 2025 году уже упал до исторического минимума 👇🏼

Анализ связей показывает большое количество связанных компаний с проблемами (по последним данным RusProfile): ⚠️ ООО «Зед-Капитал», ставшая владельцем ПИР, имеет налоговые задолженности по последним выгрузкам и имела блокировку счетов по состоянию на 20.03.25 (в моменте блокировка не обнаружена) ⚠️ Дочерняя «Формула Авто» имеет налоговые задолженности, заблокированные банковские счета и директора в списке дисквалифицированных лиц 🔥 ⚠️Сестринские компании «ПИР-Финанс» и «ПИР-Сервис» также имеют задолженности перед налоговой

Расчеты со связанными сторонами в 2024 году составили 2,6 млрд. руб. (примерно 30% от выручки или 45% от себестоимости). Основной характер взаиморасчетов – это отправка денег в связанные компании. Основные типы расчетов: договора займа (выдача), договора лизинга, цессии, поставки и оказания услуг. Основные получатели средств: Зед-Капитал (с долгами и блокировками), ПИР-Финанс и ПИР-Сервис (с налоговыми долгами), а также ПИР-Логистик с 1 сотрудником в штате.

В целом очевидно, что эмитент работает в группе связанных компаний (по структуре владения и по взаиморасчетам), но не предоставляет консолидированную отчетность. При этом многие связанные компании, куда отправляются деньги, находятся в зоне повышенного риска.

Всерьез анализировать бухгалтерскую РСБУ отчетность в такой ситуации особого смысла нет. Очевидно, что при таком объеме расчетов со связанными сторонами в соло-РСБУ можно отразить все, что угодно. И тем не менее несколько показателей все-равно находятся в зоне повышенного риска даже у эмитента ООО «ПИР»:

🟡 Выручка: 8 424 млн. (🔻 -4,9% к 2023) 🔴 Чистый денежный поток от операций: -2 330 млн. (-697 млн. в прошлом году) 🔴 Финансовый долг: 6 162 млн.( 🔺 +116%), краткосрочный долг – 92% Долг к капиталу (🔴>2): х5,3 Коэффициент текущей ликвидности (🔴<1,5): 1,15 Z-счет Альтмана (🟡 от 1,1 до 2,6): 2,32

Понятно, что данные выборочные, но как-то хотелось концентрированно показать масштаб бедствия. Денежный поток от операций отрицателен в течение 4 из последних 5 лет. Собственного капитала в бизнесе практически нет. Суммарный отток средств (из заемных) в результате операционной деятельности за 5 лет составил 4,6 млрд. руб. КЭС и Ника нервно курят в сторонке.

При этом на балансе мы видим всего 350 млн. финансовых вложений. Остальное упаковано в дебиторку и прочие плохо различимые статьи. В ОДДС мы видим 1,4 млрд. нерасшифрованных прочих платежей за последний год и выдачу инвестиционных займов на 450 млн., которые почему-то в балансе не появились. А еще и совершенно легальные дивиденды на 340 млн. выплачены. Пустячок, к собственнику приятно.

Кредитный рейтинг: ☑️ BB от НРА, подтвержден 25.11.24, стабильный

По последним вводным для меня это очевидный warning-list. Даже для коротких спекуляций на размещении не годится, потому что претензии налоговых органов к связанным компаниям, отсутствие зарегистрированной группы и выведенная ликвидность могут привести к остановке деятельности в любой момент. Особенно на фоне обвала рынка продаж карьерной техники, наблюдаемого Автостатом.

Обзор сделан совместно с @GennadyBS