Инкаб – последние новости

Недавно был опубликован материал (https://t.me/corpbonds/280) про Инкаб. Тогда вывод был неопределённый — требовалось участие в вебинаре для инвесторов. Незавершённые дела не оставлены — потрачено ещё несколько часов на формирование окончательного мнения. День, когда началась работа с Инкабом, явно не стал удачным.

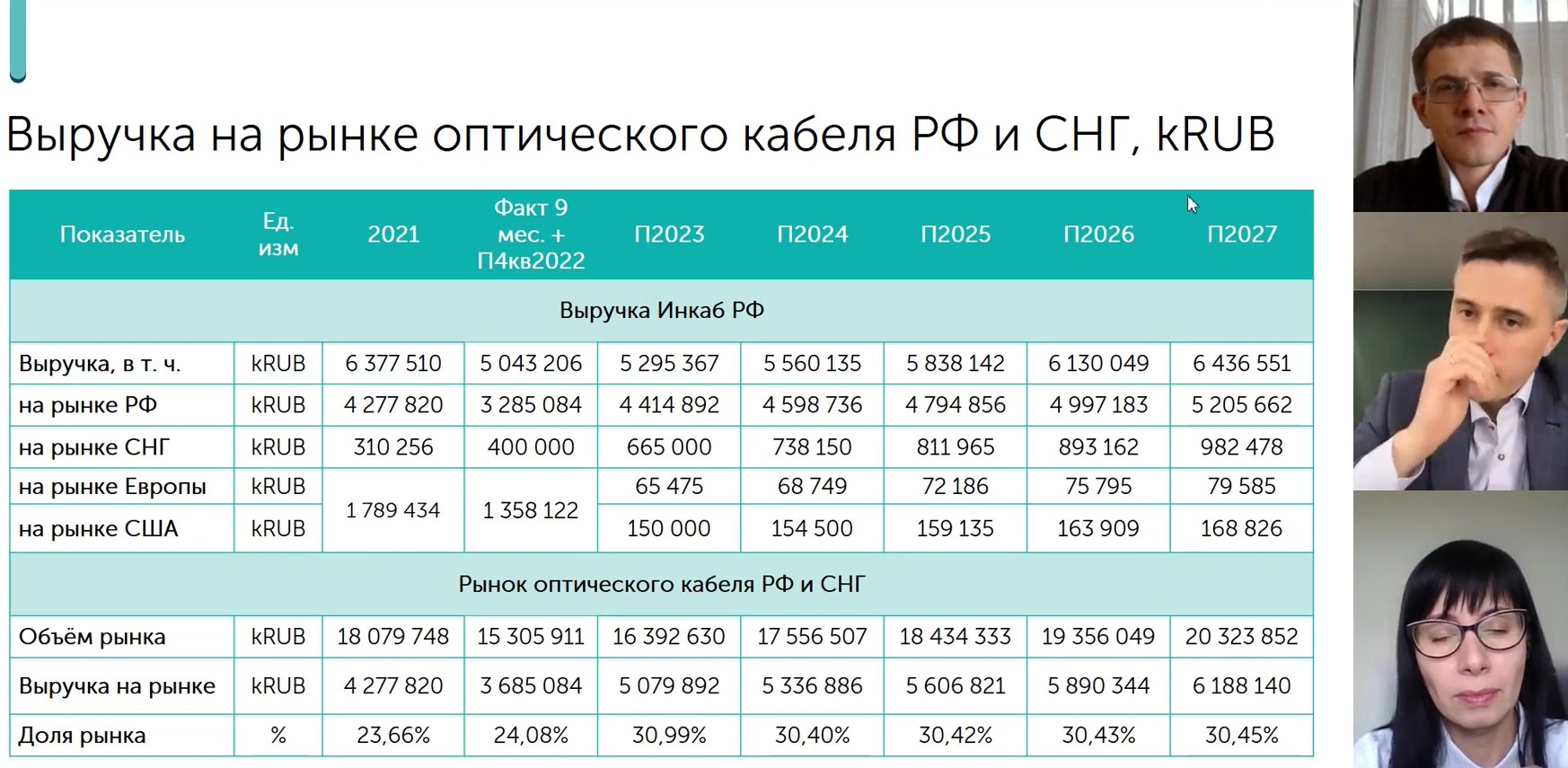

Краткая выжимка: 👉🏼 Мобилизация прошла хорошо — персонал не потерян благодаря статусу оборонного предприятия, полученному за счёт заказов для военных. 👉🏼 Холдинг в прежнем формате больше не существует. Европейский бизнес фактически свёрнут. Американский бизнес юридически выделен — продан местному менеджменту с опционом на обратный выкуп. Тем не менее, американский дивизион продолжают считать «своим». 👉🏼 В 2024 году вновь будет зафиксирован отрицательный собственный капитал из-за крупных капитальных вложений. 👉🏼 Стратегия — с текущего момента минимизировать капвложения и начать получать отдачу от уже сделанных инвестиций. 👉🏼 Фактические результаты за 6–9 месяцев 2022 года так и не представлены, вместо этого опубликован прогноз. По нему коэффициент Долг / EBITDA для российского бизнес-юнита, который и несёт весь долг группы, достигнет уровня ниже х4 только к 2026 году. 👉🏼 Американский юнит уже прибыльный и вытягивает сводные показатели, хотя юридического единства больше нет. С учётом его результатов ожидается снижение Долг / EBITDA ниже х4 к концу 2024 года. 👉🏼 Выручка по России и СНГ, являющаяся ключевой, в 2022 году упадёт на 20% по сравнению с 2021 годом. В дальнейшем рост будет крайне медленным. Согласно плану, в номинале выручка вернётся на уровень 2021 года только в 2027 году, с учётом инфляции — возможно, и вовсе не вернётся. 👉🏼 Произошло расширение ассортиментной линейки — запущено производство сенсорных кабелей с более высокой маржинальностью по сравнению с телеком-кабелями. Менеджмент заявляет о поддержании прибыли, однако прогнозная EBITDA в 2022 году снижается на те же 21%, а до уровня 2021 года по «группе» восстановится лишь в 2023 году. 👉🏼 Отказ от рейтинга АКРА объяснён несогласием с методологией. Планируется переход в Эксперт весной, так как подход этого агентства «позволит сохранить рейтинг». Известно, что Эксперт может оценивать на ступень выше АКРА. Вероятно, АКРА снизила бы рейтинг до BB. У Интерфакса уже сейчас BB+ — это и есть реальный уровень эмитента, независимо от манипуляций с рейтинговыми агентствами. 👉🏼 Менеджмент выражает уверенность в связи с успешно преодолёнными трудностями. Заводы работают, продукция производится, прибыль есть, долги обслуживаются. Запланирован медленный, поступательный рост от текущего дна.

Общий вывод: история без особых перспектив. Срочно выходить из позиции нет оснований, признаков банкротства не наблюдается. Напротив, бумаги кажутся недооценёнными даже при текущем скоринге BB+. Однако при достижении справедливой цены позиция будет закрыта. Поведение компании в части раскрытия информации вызывает недовольство — затрачено значительное время, чтобы просто получить общее представление. Отчёты с негативной динамикой могли быть раскрыты сразу — это позволило бы рынку принять решение, не прибегая к растянутым видеопрезентациям. Такие форматы допустимы лишь как дополнение и не должны подменять нормальную отчётность. По-прежнему остаются неизвестными данные по дебиторке, запасам, финансовым вложениям и денежному потоку.