Инкаб – разбор эмитента

Вчера на просадке докуплены бумаги Инкаб. Посмотрен кредитный рейтинг — вроде BBB- от АКРА, вполне прилично, но не тут-то было! Сделан обзор и… результат оказался неожиданным.

Компания занимается производством оптико-волоконных кабелей. Казалось бы, производство, импортозамещение, технологическая компания, но не тут-то было! Проблем вскрылся вагон и маленькая тележка: 1️⃣ У компании, оказывается, большой бизнес в Европе и США. Совместные предприятия, локализованные производства, представительства и т.д. 2️⃣ Своими основным рынками сбыта еще в отчете за начало 22 года компания называет Европу и особенно США, т.к. рынок там в 13 раз больше, чем в России. В этой связи в годовом отчете за 2021 компания уже прогнозирует «падение выручки на 20% в 2022 году в условиях санкций». 3️⃣ Компания не раскрывает промежуточную отчетность, т.е. состояние дел в текущем году до сих пор не известно.

Финансовые результаты за прошлые годы: 🟢 Выручка 2020: 4 799 млн. (🔺17%) ‑> 2021: 6 280 млн. (🔺31%) 🟡 EBITDA 2020: 792 млн. (🔻-3%) ‑> 2021: 965 млн. (🔺22%) 🟡 Чистая прибыль 2020: 161 млн. (🔻-45%) ‑> 2021: 283 млн. (🔺76%) 🟡 Денежный поток от операций (OCF) 2020: -162 млн. ‑> 2021: +829 млн. 🟡 Финансовый долг 2020: 3 250 млн. (🔺23%) ‑> 2021: 2 786 млн. (🔻-14%)

Выручка растет каждый год, прибыль — волнами.

Уровень долговой нагрузки: Долг к капиталу (🔴>2) 2020: 31❗️ ‑> 2021: 4,73 Чистый долг / EBITDA (допустимо от 2,5 до 4) 2020: 🔴 4,02 ‑> 2021: 🟡 2,77 EBITDA / Проценты к уплате (допустимо от 1,5 до 3) 2020: 🟢 3,92 ‑> 2021: 🟢 4,95

Долговая нагрузка по коэффициентам неоднозначна. Обслуживать долг за счет прибыли эмитент, вроде, может (хотя методика расчета EBITDA в годовом отчете нестандартная и немного завышает показатель). В соотношении с прибылью долг не критичен. Но вот собственного капитала в бизнесе практически нет — всё на заемные. И это сильно портит картину.

Вероятность банкротства по коэффициентам: Z-счет Альтмана: 1,5 (🟡 от 1,23 до 2,9) Z-счет Таффлера: 0,43 (🟢>0,3) R Сайфуллина-Кадыкова: 0,4 (🔴<1)

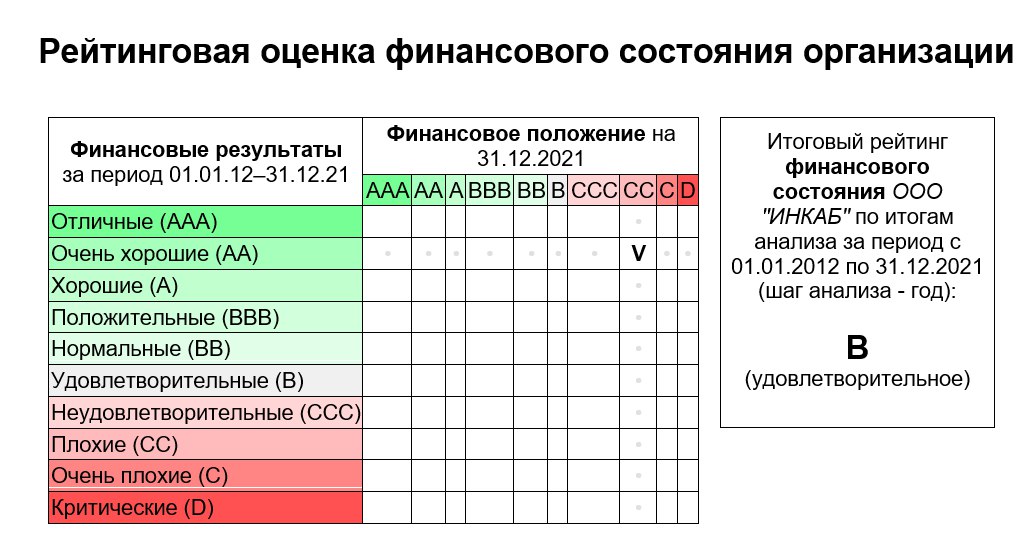

Кредитные рейтинги: ⚠️ Казалось бы, BBB- от АКРА — всё норм. Но 10 октября рейтинг был отозван в связи с истечением договора❗️ А нового нет ни от одного агентства. ☑️ ДоходЪ: В+ ☑️ Скоринг по финансовым отчетам: B ☑️ Оценка Галицкого (ЛИСП): D (уже в дефолте) 😂🤦🏻♂️

Последние события из отчета МСФО от 6 октября: ✅ Бизнесы в Европе и США реструктурированы, выведены из состава группы с частичным контролем ✅ Начато освоение рынков СНГ: Азербайджан, Казахстан, Узбекистан ⚠️ Зафиксирован убыток за первое полугодие (в основном из-за курсовых разниц) ⚠️ Весной из-за роста ключевой ставки компания «попала» на кредитах с плавающей ставкой, получен льготный кредит на 1,3 млрд как системообразующее предприятие ✅ Купоны платятся, операционная деятельность продолжается, угроз непрерывности нет. Убытки могут быть отыграны, если курс изменится в благоприятную сторону.

Вот только кредитный рейтинг 10 октября отозван…

Назначен вебинар для инвесторов на 20 октября. Регистрация есть, но чудес не ожидается.