Сибнефтехимтрейд – обзор последних отчетов

Нефтетрейдеры сейчас под пристальным вниманием. СНХТ, как его принято называть в чатах, также является одним из ветеранов сегмента ВДО. Первый биржевой выпуск датируется 2020м годом. Он был погашен в марте 2024го. Размещается эмитент не часто – в обращении всего 2 выпуска на 573 млн. (https://s.iimg.su/s/23/2ZrMHE7K4Of72AtA9JQ0UTbL62oxA2fGHgji8GxS.png) В связи с напряженной ситуацией в индустрии посмотрим внимательно отчет за 2024 год + в экспресс режиме оценим изменения в отчете за I кв. 2025. Аудитор годового отчета – Екатеринбургский Аудит-Центр. №53 в последнем отраслевом рейтинге от Эксперт РА, 32 аудитора в штате. Аудитор дал заключение с оговорками ❗️

Что мы видим в годовом отчете РСБУ 2024: 🟡 Выручка: 20 747 млн. (🔼 +0,7% к 2023) 🟢 EBITDA: 404 млн. (🔼 +22%) 🟢 ROIC по EBITDA: 22,7% 🔴 Чистая прибыль: 27 млн. (🔻 -63%) 🔴 Чистый денежный поток от операций: -68 млн. (против +47 млн. годом ранее) Остаток кэша на конец периода – 18 млн. 🔴 Финансовый долг: 1 483 млн.( 🔺 +5,8%), краткосрочный долг – 61% Из позитива можно отметить рост EBITDA и хороший возврат EBITDA на инвестированный капитал. Тем не менее, высокую тревожность вызывает отрицательный денежный поток от операций. За последние 5 лет 3 года происходит отток средств. Суммарный отток за 5 лет составляет -134 млн. При этом бурный рост бизнеса наблюдается только 2 года и з последних 5. И периоды оттока не совпадают с периодами вложения в оборотные активы.

На этом фоне эмитент регулярно платит дивиденды с отрицательного в целом денежного потока. За последние 3 года заплачено примерно 120 млн. Еще по 10 млн. в год бенефициар платит своему ИП за управление компанией 😁 Говорят, что налоговая сейчас очень любит такие фокусы и считает их уходом от зарплатных налогов.

Также тут имеет смысл поднять замечания аудитора. Он отмечает, что дебиторка завышена на 236 млн., а нераспределенная прибыль – на 164 млн. Резервы по сомнительным долгам не созданы, а часть расходов не проведена (прибыль завышена). Отличный букет!

Основные коэффициенты финансовой устойчивости: Долг к капиталу (🔴>2): х4,6 Чистый долг / EBITDA (🟡 от 2,5 до 4): х3,6, но прибыль может быть завышена ICR – покрытие процентов (🔴<1,5): х1,26 Коэффициент текущей ликвидности* (🔴<1,5): 1,19 Z-счет Альтмана* (🟡 от 1,1 до 2,6): ~2,5 * - показатели пересчитаны с корректировка на суммы искажения отчетности, указанные в заключении аудитора

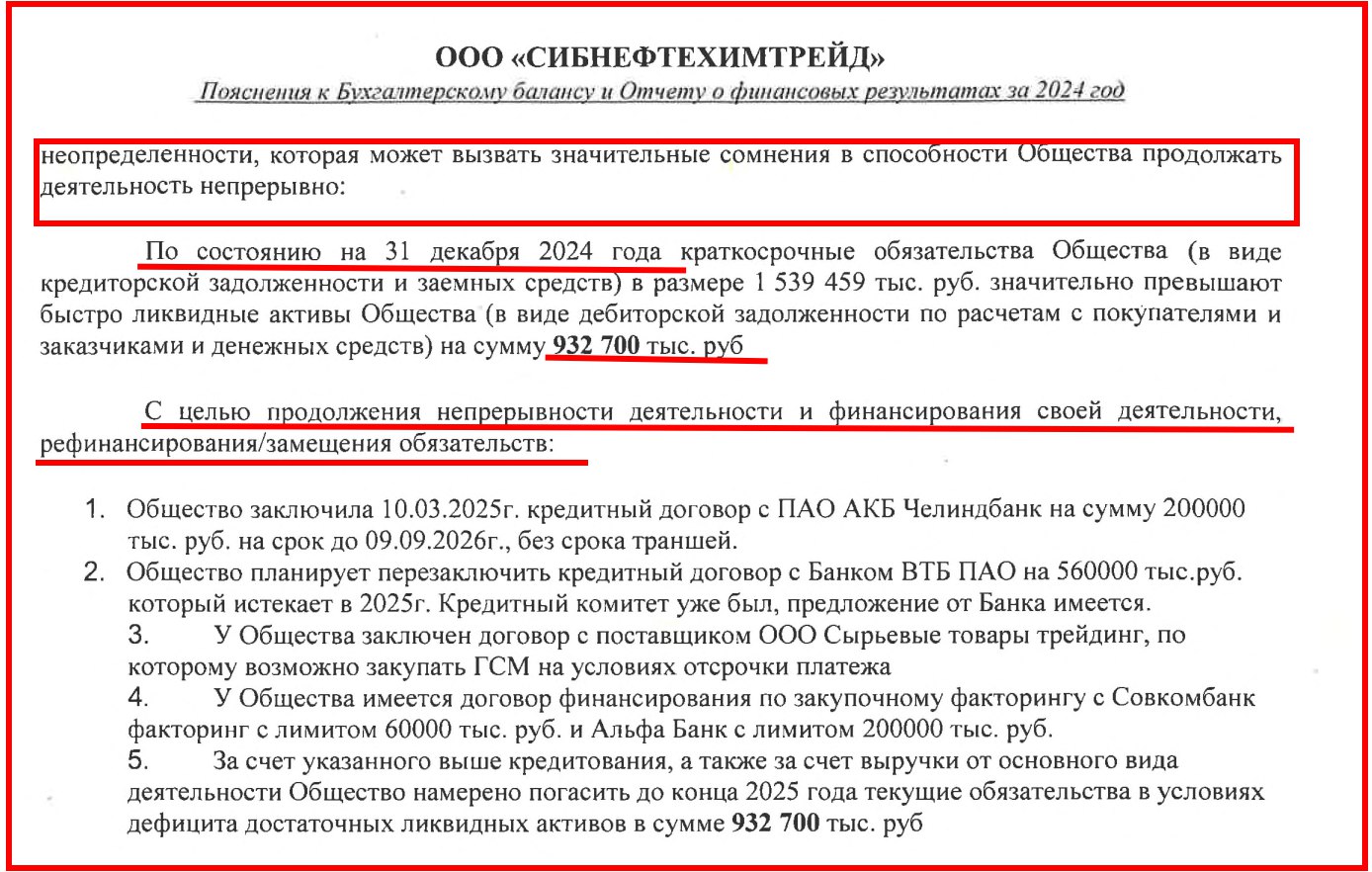

Традиционно опасная картина для нефтетрейдера: бизнес построен на заемные, а долговая нагрузка в тревожной зоне. Даже Альтман, если и его посчитать по скорректированным показателям, сигнализирует о рисках дефолта. У эмитента на конец года не достаточно оборотных средств для гарантированного функционирования.

Эту же проблему подсвечивает и аудитор в своем заключении (см. картинку). Тем не менее аудитор считает, что перезаключенные договора с банками и новые кредитные линии с предстоящими краткосрочными платежами позволят справиться.

В этом месте полезно посмотреть в последний отчет за I кв 2025. В нем мы видим: ❎ Падение выручки на 13% ❎ Убыток -22 млн. за квартал ❎ Не видим ОДДС, который теперь всем положено выкладывать, как я понял ✅ Размер долга практически не изменился, но почти 200 млн. перетекло из короткого в длинный долг (увеличение ликвидности) ✅ В результате КТЛ выходит на уровень 🟡 1,52, если в неаудированном отчете опять нет вранья в дебиторке

Кредитный рейтинг: ☑️ B+ от НРА, присвоен 25.11.24, стабильный ❌ B от НКР, отозван 24.07.24

Верх цинизма – перебежать из НКР в НРА с повышением рейтинга. Посмотрел: ниже рейтинг только у Роял Капитала, Реаторга и Солид-Лизинга.

Проблему с ликвидностью и риски кассового разрыва видят и аудитор, и Альтман. Да, эмитент набрал новых долгов подлиннее. Но если кто-то из дебиторов задержит платеж миллионов на 500-800 или один из банков отзовет свою кредитную линию, то это сразу конец. Запаса ликвидности у эмитента нет.