Сибнефтехимтрейд (СНХТ) – разбор эмитента

Избегалась тема нефтетрейдеров в последнее время. Отрасль казалась даже более тревожной, чем МФО. В свое время были просмотрены ИС Петролеум (входит в Голдман Групп) и Нафтатранс — после чего было решено держаться от отрасли подальше. Потом был дефолт Калиты, который только утвердил в желании не связываться. Но затем попался положительный обзор СНХТ, что стало поводом проверить данные самостоятельно.

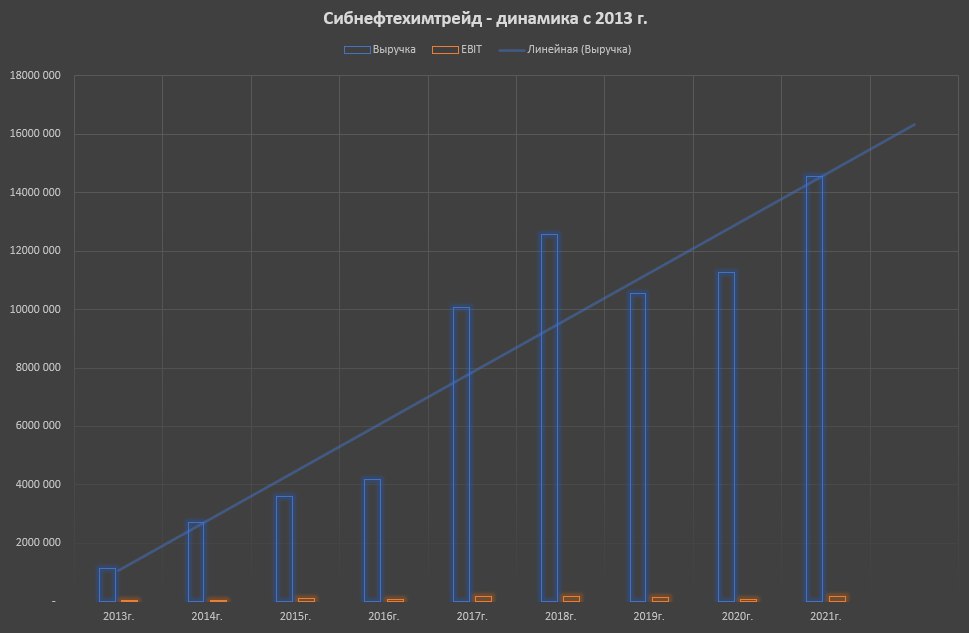

Смотрим на финансовые результаты (есть отчет за 2 кв. 2022 г): 🟢 Выручка 2020: 11 286 млн. (↗️7% г/г) → 2021: 14 546 млн. (↗️29%) → 6 мес. 2022: 7 142 млн. (↗️24%) 🟢 EBIT 2020: 88 млн. (↘️37%) → 2021: 189 млн. (↗️113%) → 6 мес. 2022: 102 млн. (↗️14,6%) 🟡 Чистая прибыль 2020: 20 млн. (↘️64%) → 2021: 63 млн. (↗️219%) → 6 мес. 2022: 15 млн. (↘️55%) 🟡 Денежный поток от операций 2020: +131,5 млн. → 2021: -151 млн. 🟡 Свободный денежный поток 2020: -25 млн. → 2021: -18 млн. → 6 мес. 2022: +24,5 млн. Остаток кэша на конец периода – 47,6 млн.

Отчет о движении денежных средств у компании весьма показателен: 👉🏼 На фоне оборотов в отчете итоговые сальдо выглядят около-нулевыми 👉🏼 В блоке финансовых операций основные статьи — привлечение кредитов и займов и погашение кредитов и займов 👉🏼 Сальдо финансовых операций зеркально сальдо по текущим операциям. Если там -150, то тут +150 и наоборот 👉🏼 Собственник ежегодно получает смешные по меркам оборотов компании дивиденды — 8–11 млн., с которых платит налоги. Ради этого, похоже, всё остальное и крутится. Такие бизнесы с околонулевой рентабельностью хорошо знакомы. Для них главный риск — это то, что происходило в марте–апреле этого года, когда ставка взлетела, а банки не кредитовали. Если компания выжила (в отличие от Калиты), то сейчас рисков уже меньше.

Коэффициенты финансовой устойчивости: 🔴 Долг к капиталу 2020: 2,76 → 2021: 2,99 → 6 мес. 2022: 4,08 🔴 Чистый долг / EBIT 2020: 7,68 → 2021: 4,8 🟡 EBIT / Проценты к уплате 2020: 1,62 → 2021: 1,8 → 6 мес. 2022: 1,2

Долговая нагрузка критичная, но в прошлые годы компания обслуживала долг за счет операционной деятельности. Рост бизнеса соответствовал темпам роста долгов, но первая половина 2022 года оказалась критичной. Вероятно, компания находилась на грани банкротства. По сообщениям в ТГ-каналах, устойчивость обеспечил доступ к банковским кредитам ВТБ, которых не было у Калиты.

Дополнительные позитивные моменты из отчетов: ✅ Практически нет мутных «прочих» доходов и расходов ✅ На балансе нет невнятных финансовых вложений ✅ Нет космических накопленных годами сумм нераспределенной прибыли ✅ Адекватные и в целом не растущие запасы ✅ Дебиторка составляет менее 8% от выручки за прошлый год

Вероятность банкротства по коэффициентам: 🟢 Z-счет Альтмана: 3,52 (> 2,6) 🟢 Z-счет Таффлера: 1,69 (> 0,3) 🟢 R Сайфуллина-Кадыкова: 1,4 (> 1)

Альтман и прочие модели не прогнозируют банкротство, несмотря на высокую долговую нагрузку. Официальный кредитный рейтинг — ruB- от Эксперт РА. По аналитике по отчетам — BB-. Эмитент может быть недооценен, особенно на фоне Калиты и рисков, которые компания смогла преодолеть в первом полугодии.

👉🏼 Выпуск 1 (спрятан в ТИ) сейчас имеет доходность 18,23% на 1,6 года 👉🏼 Выпуск 2 — флоатер по формуле КС + 6,5%. На текущий момент флоатеры в целом менее интересны

⚠️ Торгуются в секторе ПИР! Был приобретён небольшой объем первого выпуска.