Русская контейнерная компания (РКК) - обзор последний отчетов

Давно не рассматривался данный эмитент, однако сейчас есть на что обратить внимание. Стоит напомнить, что эмитент относится к сложным - работает в группе компаний и имеет расчёты со связанными сторонами. Это означает, что выводы по отчётности могут быть неполными.

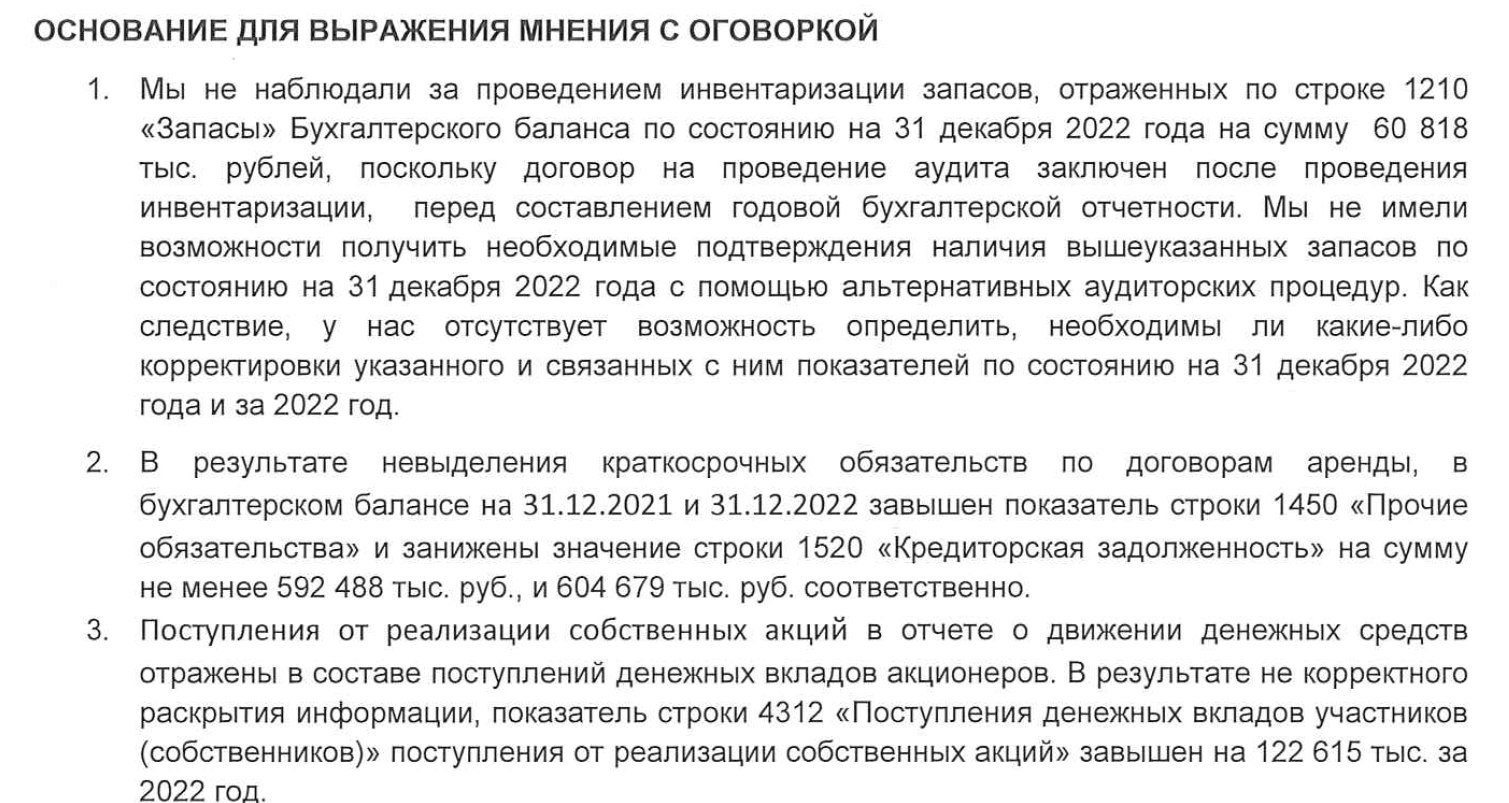

Эмитент провёл повторный аудит годовой отчётности у топового аудитора (Финэкспертиза), что является безусловным плюсом. Аудитор сделал всего 3 существенных замечания к отчётности 👇🏼 Наиболее важным выглядит второе замечание, так как оно указывает на некорректное отражение кредиторской задолженности и завышение показателей ликвидности.

Основные финансовые показатели: 🟢 Выручка: 2022 – 1 894 млн. (🔼 +136%) ➡️ 1п2023 – 929 млн. (🔼 +31%) 🟡 EBIT(DA): 2022 - 297 млн. (🔼 +267%) ➡️ EBIT 1п2023 – 145 млн. (🔻 -64%) 🟢 Рентабельность по EBITDA 2022: 15,7% 🟡 Чистая прибыль: 2022 - 109 млн. (🔼 +148%) ➡️ 1п2023 – 33 млн. (🔻 -87%) 🔴 Денежный поток от операций (OCF): 2022 -303 млн. ➡️ 1п2023 (оценка) -700 млн. ❗️ Остаток денежных средств на 30.06.23 – 12 млн. 🔴 Финансовый долг: 387 млн. (🔺 74%) ➡️ 1п2023 – 1 024 млн. (🚀 х2,6) Краткосрочный долг – 42% на конец 1п2023

Динамика по годам: 2022: резкий рост выручки и прибыли по начислению. Денежный поток подтверждает рост поступлений, однако реальной прибыли не видно. Значительный отрицательный операционный денежный поток компенсировался наращиванием долга. Основные средства ушли в резко выросшую дебиторскую задолженность. Также увеличились запасы, но Финэкспертиза отмечает невозможность подтвердить их реальную стоимость.

Ситуация с EBITDA осложнена значительной амортизацией «права пользования», впервые появившегося в 2022 году. Это приводит к искусственному завышению EBITDA до >50% от выручки, что нехарактерно для сервисной компании и не соответствует денежным потокам. Расчёты с дочерними предприятиями по аудированной отчётности незначительны.

1п2023: Рост выручки продолжается, но прибыль снижается. По оценке денежного потока образовалась дыра в 700 млн. Средства ушли в рост дебиторки, неверифицированные запасы и финансовые вложения на 240 млн. Долг за полугодие вырос в 2,5 раза, а в июле после отчётной даты привлечено ещё 500 млн. (+50%) долга 🥳

Коэффициенты финансовой устойчивости: Долг к капиталу (допустимо 0,67-2): 2022 – 0,61 🟢 ➡️ 1п2023 – 1,46 🟡 Чистый долг/EBIT(DA) LTM (допустимо 2,5-4): 2022 –1,27 🟢 ➡️ 1п2023 – х24 🔴 ☠️ EBIT(DA)/Проценты к уплате (допустимо 1,5-3): 2022 – 1,97 🟡 ➡️ 1п2023 – 1,4 🔴 Коэффициент текущей ликвидности (🔴<1,5): 2022 – 1,29 Z-счёт Альтмана 2022 (🟡 1,23-2,6): 1,66

Все показатели долговой нагрузки за полгода достигли критических значений. После отчётной даты привлечено ещё 500 млн. долгосрочного долга, что могло увеличить общий долг примерно в 1,5 раза.

Уровень ликвидности на конец 2022 года критически низок. С учётом замечаний Финэкспертизы, реальная ликвидность ещё ниже. Это означает большой объём кредиторской задолженности, не обеспеченной ликвидными активами. Альтман показывает умеренно высокую вероятность дефолта. Анализ ликвидности на 1п2023 после аудиторских замечаний теряет смысл.

Возможно, ликвидность улучшилась после нового долгосрочного займа. Однако последние данные показывают, что облигационные займы не идут на рефинансирование краткосрочного долга, а увеличивают общую долговую нагрузку, направляя средства в дебиторку, запасы и финансовые вложения.

Продолжение следует...