Глобал Факторинг – знакомство с эмитентом

1 декабря на биржу выходит новый эмитент: Глобал Факторинг Нетворк Рус. Кредитный рейтинг: В от Эксперт РА (06.06.2022, прогноз стабильный). Дюрация: 3 года Купон: 20% на весь период действия бумаги, предусмотрена плавная амортизация. Размер выпуска маленький: 100 млн. Если будет хайп, то может разместиться хоть за 1 день. У эмитента есть 8 (!) выпусков коммерческих облигаций и ещё один готовится. Но биржевой – первый.

ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» (г. Москва) предоставляет услуги электронного регрессного факторинга региональным производственным и торговым компаниям из сегмента МСП преимущественно на территории Центрального, Уральского и Приволжского ФО. Доля рынка не различимая: на компанию пришлось менее 0,2% предоставленного в 1 квартале 2022 года финансирования в рамках факторинговых сделок на территории РФ.

Финансовые результаты за 9 месяцев 2022: 🟢 Выручка: 1 077 млн (🔼 27% г/г) 🟢 EBIT: 50 млн (🔼 47%) 🟢 Чистая прибыль: 8 млн (🔼 23%) 🟡 Финансовый долг: 755 млн (🔺 6% к 2021 г.) 🟢 Остаток кэша на конец отчётного периода: 23,8 млн (🚀х3,7 к 2021 г.)

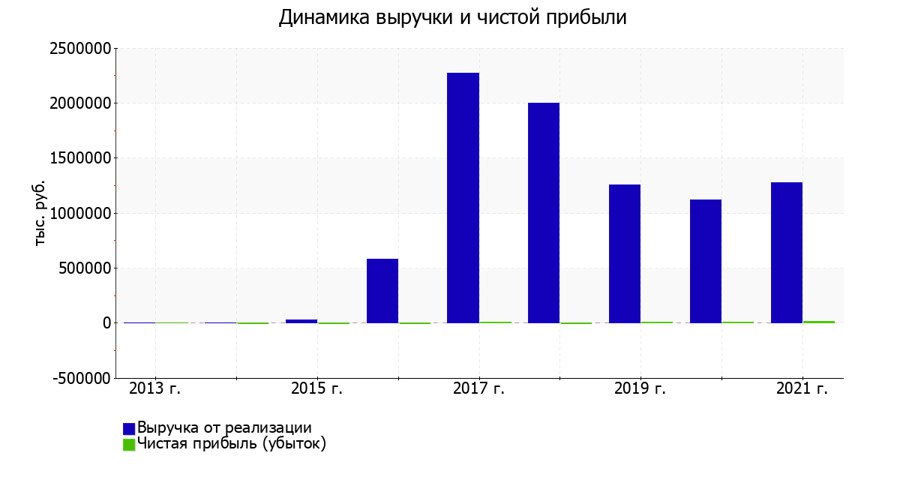

2022 год выглядит позитивно, но на самом деле выручка компании падает непрерывно с 2017 года. Позитив наметился только в 2021 году и, видимо, продолжился в 2022. Размер прибыли (уровень рентабельности) на графике с выручкой не различим глазом, т.е. стремится к нулю 👇🏼

Долговая нагрузка: Заемные средства к капиталу: 8,25 (🔴>2) Чистый долг / EBIT LTM: 11,2 (🔴>4) EBIT / Проценты к уплате: 1,25 (🔴<1,5)

Долговая нагрузка давно за пределами разумного. Компания живёт только на заёмные деньги и без рефинансирования на следующий день закроется. Примерно такую же картину можно было наблюдать, например, в Техно Лизинге (хотя там коэффициенты чуть мягче были), но там эмитент знаком бирже, имеет опыт погашений и рейтинг BBB- от АКРА. А тут дебютант на бирже с рейтингом В от Эксперта.

Не совсем понятно, чем вызван позитив в других каналах по этому размещению. Купон для такого рейтинга не космический. У того же Сибстекла или СПМК был явный апсайд в цене. Здесь он не просматривается. YTM по данной бумаге пока нигде не найден, но интуитивно при купоне 20% он должен составить где-то 20,5–21%. Рыночная оценка YTM для такого выпуска составляет примерно 20,4% по примерным расчётам, так что бумага выходит чётко в рынке.

Разумных причин для апсайда в цене после размещения не видно. С другой стороны, видя, кто, как и где продвигает этого эмитента и это размещение, можно предположить, что вокруг него будет мощный положительный сентимент, а тогда YTM может уйти ниже рыночной по примеру МСБ-Лизинга. Так что возможны любые варианты развития событий.

Стратегия: посмотреть с утра на ход размещения. Ситуация осложняется тем, что до 14 часов не получится следить за терминалами и чатами. Если у кого есть терминальный Quik с доступом к первичке в онлайне — просьба написать часов в 11–12, что видно. Если размещение пролетит за 1–2 дня — планируется заход. Сразу после успешных размещений дефолтов обычно не бывает, а просидеть 2–3 месяца в доходности ~21% в принципе не страшно. Идея, на взгляд автора, имеет спекулятивный потенциал. Инвестиционный – нет.

ISIN выпуска для поиска в терминалах: RU000A105JN7