МФК Лайм-Займ – обзор отчета РСБУ 2024

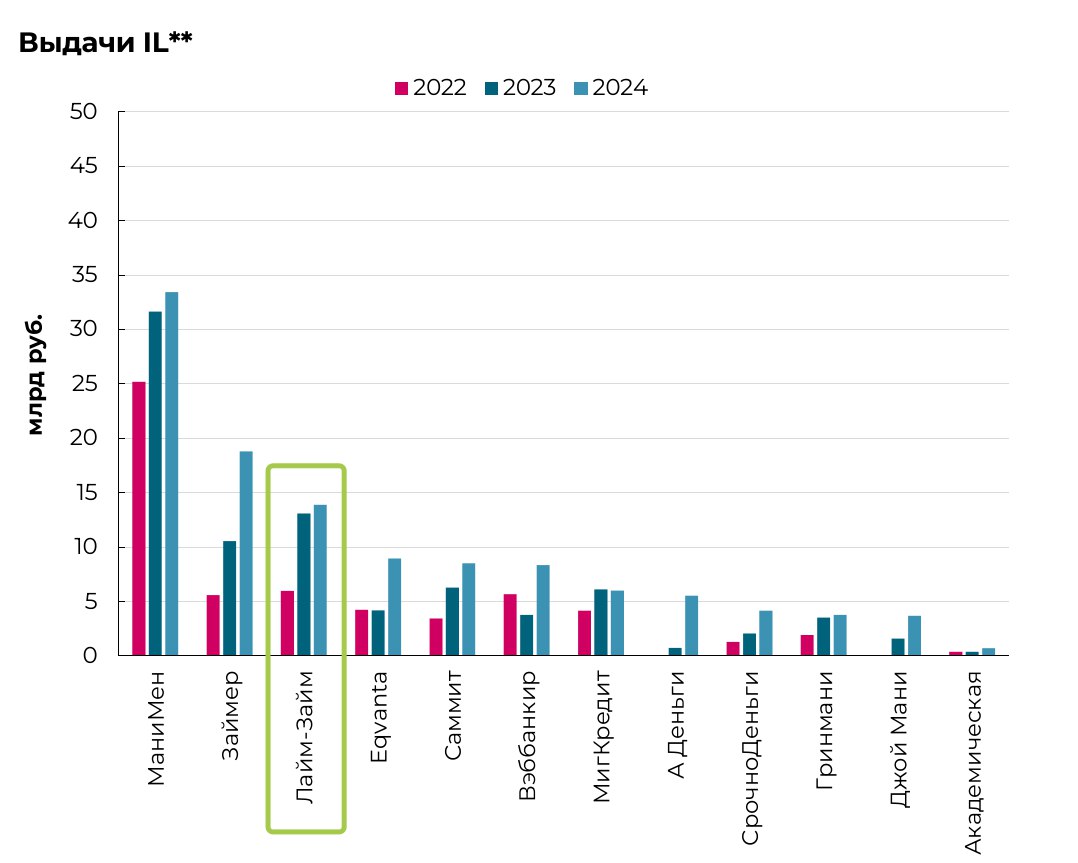

К начавшемуся уже размещению опубликован годовой отчет по РСБУ. Важно оценить текущее состояние эмитента в условиях высоких ставок. Согласно обзору Ренессанса, Лайм занял третье место среди публичных МФО по объему выдач в сегменте IL, уступив МаниМену и Займеру. В 2023 году он занимал второе место, однако Займер вытеснил его с позиции.

{kind=link}

В 2023 году Лайм-Займ преобразовался в группу компаний, включающую отдельный коллекторский бизнес, а также дочерние предприятия на Кипре, во Вьетнаме и Казахстане. На текущий момент доступна только годовая отчетность по РСБУ. Поскольку Лайм остаётся якорным бизнесом группы — рассмотрим именно её. Аудитор — РБ.

Основные финансовые результаты: 🟢 Портфель микрозаймов: 4 719 млн. (🔼 +11% г/г) 🟡 Процентные доходы: 8 746 млн. (🔼 +3,4%) 🟡 EBITDA: 1 147 млн. (🔻 -35,4% г/г) 🟡 Рентабельность по EBITDA: 🔻13,1% 🟡 ROIC по EBITDA: 18,8% 🔴 Чистая прибыль: 350 млн. (🔻 -67,6%) 🟡 Денежный поток от операций: -202 млн. после роста портфеля, +265 млн. до вложений в новый портфель Остаток кэша: 161 млн. 🔴 Финансовый долг: 3 584 млн. (🔺 +18%)

Наблюдается продолжающаяся трансформация бизнеса. Портфель микрозаймов после резервирования вырос на 11%, однако выручка почти не изменилась, а прибыль значительно сократилась. Долговая нагрузка опережает рост портфеля. При этом в 2023 году появились инвестиции в дочерние компании в размере 420 млн., а в 2024 — уже 793 млн., что объясняет направление денежных потоков.

Фактические сборы процентных платежей за 2024 год составили 58,4% от начислений (против 55% в 2023 году). При этом оценочные резервы под убытки составляют 52% от полной стоимости портфеля микрозаймов, то есть на 10% больше фактической доли невозвратов. Это указывает на возможность последующего высвобождения резервов и роста прибыли при сохранении текущего уровня собираемости. Денежный поток от операций до вложений в новые займы положителен и близок к чистой прибыли — признак жизнеспособности модели.

Ключевые показатели финансовой устойчивости: Долг к капиталу: х1,5 Чистый долг / EBITDA: х3,1 Портфель микрозаймов / Чистый долг: х1,38 ICR: 2,1

Финансовая нагрузка по основным метрикам — на среднем уровне. При этом капитал увеличивается вместе с долгом. Портфель микрозаймов (после резервов) существенно превышает чистый долг, что снижает риски.

Кредитная устойчивость сохраняется. Дивиденды не выплачиваются. Более того, в 2024 году в балансе появился добавочный капитал, что говорит о вложениях со стороны учредителей. Однако одновременные инвестиции в дочерние предприятия и расширение портфеля оказывают давление на ликвидность: запас кэша снизился с 322 до 161 млн. за год.

Кредитный рейтинг: 🆙 BB+ от «Эксперт РА», повышен 28.11.24, стабильный прогноз

Это уже четвертое повышение рейтинга подряд. Эмитент получил отчетность по МСФО, открыв путь к категории BBB-. Допускается ещё одно повышение осенью, если консолидированная отчетность покажет лучшую динамику, чем РСБУ по головной компании группы.

Вывод: Эмитент продемонстрировал быстрый рост и при этом сохраняет кредитную устойчивость. Показатели прибыли и денежного потока до роста портфеля — положительны. Хотя маржинальность умеренная, компания справляется с ростом ставок. Замедление темпов роста портфеля сопровождается инвестициями в дочерние компании, включая зарубежные юрисдикции. С появлением отчетности по МСФО значение РСБУ снижается, так как долговая нагрузка сохраняется на головной компании, а средства перераспределяются в дочерние структуры. В качестве самостоятельного юридического лица Лайм выглядит устойчивым, но полную картину можно будет оценить только после консолидации отчетности по группе.

Обзор подготовлен совместно с @ArtemAVint в рамках программы Менторства.