Энергоника – большой разбор эмитента

Очень необычная компания. Занимается энергосервисной деятельностью. Основные заказчики – «бюджетные потребители», которым компания оптимизирует системы освещения. Бизнес-модель очень хитрая: Энергоника проводит реконструкцию системы освещения за свой счёт (попутно забирает демонтированное оборудование), а далее заключает долгосрочный «сервисный контракт» лет на 5–7, по которому забирает себе почти всю экономию от новой системы освещения, оставляя заказчику всего 5–10% экономии.

Почему это важно? Потому что бизнес-модель нетрадиционная. Большой объём контрактов заключён и основные работы по реконструкции уже проведены, а выручка от экономии будет поступать ещё 5 лет даже если компания не будет практически ничего делать. В этой связи есть подозрение, что традиционные способы оценки финансового состояния компании здесь могут не сработать. Например, если компании не будет хватать денег на развитие, она может остановить заключение новых контрактов и просто 5 лет получать выручку от действующих сервисных контрактов. Вот только от выполнения уже заключённых госконтрактов отказаться особо нельзя.

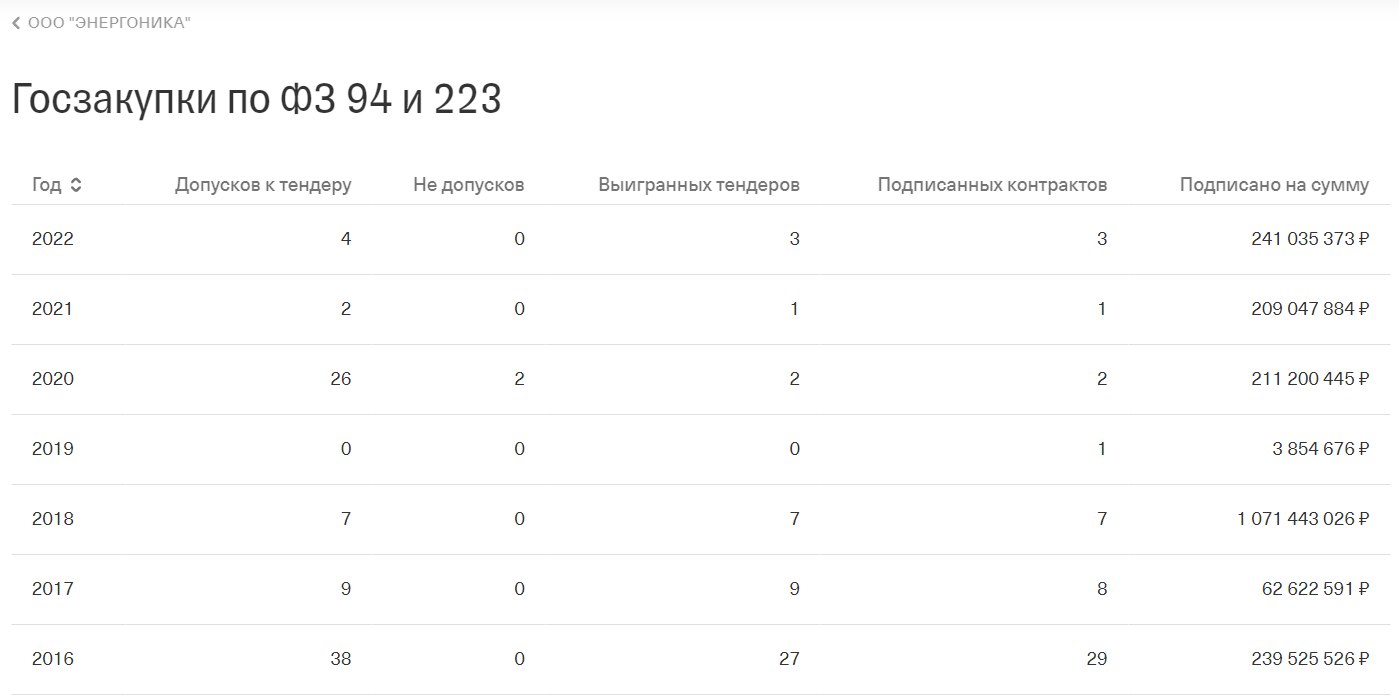

Очевидно, ключевым аспектом бизнеса компании являются выигранные конкурсы, по которым набираются сервисные контракты на годы вперёд. История тендеров Энергоники – это отдельная песня. Вынесена на отдельный скриншот 👇🏼 В 2018 году набрали столько контрактов, что в 2019-м в новые конкурсы даже не совались – исполняли набранное. В 2020-м, похоже, играли всё, что было на рынке. С 2021-го вернулись к традиционной российской модели – играют то, что им выделили. За 1-е полугодие 2022-го уже заключили рекордный объём контрактов за последние 4 года, что и вселяет главный оптимизм.

Основные финансовые результаты 1 п. 2022: 🟢 Выручка 2019: 192 млн. → 2020: 224 млн. → 2021: 247 млн. → 1п 2022: 130 млн. (🔺4,5% г/г) 🟡 EBIT 2019: 88 млн. → 2020: 84 млн. → 2021: 77 млн. → 1п 2022: 25 млн. (🔺13% г/г) 🟠 Проценты к уплате 2019: 84 млн. → 2020: 79 млн. → 2021: 71 млн. → 1п 2022: 17 млн. (🔻52% г/г). Примечательно, что в последние 3 года проценты съедали всю операционную прибыль. Похоже, в 2022 году только наметился перелом, что отразилось на чистой прибыли 🟢 Чистая прибыль 2019: 3 млн. → 2020: 4,4 млн. → 2021: 5 млн. → 1п 2022: 7,7 млн. (🚀х2,4 г/г) 🟢 Финансовый долг 2019: 532 млн. → 2020: 568 млн. → 2021: 365 млн. → 1п 2022: 343 млн. (🔻6%)

Денежные потоки хорошие в последнее время: 🟢 Денежный поток (ДП) от операций 2020: +46 млн. → 2021: +43 млн. 🟢 Свободный ДП (FCF) 2020: +5 млн. → 2021: +69 млн. → 1п 2022: -71 млн.

Развивались на заёмные аккуратно под рост бизнеса. В 2021 году наращивание долга остановили и начали его сокращать из операционных денег. В результате появился положительный финансовый результат при большой инерции положительного денежного потока от уже выполненных проектов. И вот, теперь привлекают новый заём, правда всего на 100 млн.

Коэффициенты финансовой устойчивости 2022: Долг к капиталу (🔴>2): 2,55 Чистый долг / EBIT LTM (🔴>4): 5,37 EBIT / Проценты к уплате (🔴<1,5) 2021: 1,47 Все коэффициенты в моделях банкротства (Альтман, Тафлер и т. п.) 🔴 🔴 🔴

Кредитный рейтинг: ✅ ВВ+ стабильный – Эксперт РА от 29.06.22. Очень рекомендовано к прочтению: https://raexpert.ru/releases/2022/jun29a

Это тот самый случай, где разумно довериться оценке РА, т. к. стандартные метрики не очень подходят компании в силу отраслевой специфики. Контракты с гарантированной выручкой на 5 лет вперёд заключены, объёмы выигранных конкурсов в 2022 году уже рекордные, резко ограничить операционные затраты с шагом в год можно в любой момент без ущерба для будущей выручки.

На рынке сейчас 3 выпуска от эмитента: 👉🏼 ЭНИКА 1Р01, доходность плавающая – флоатеры не рассматриваются 👉🏼 ЭНИКА 1Р02, YTM 18,92% на 3,72 года с амортизацией (🔺2,7% от справедливой цены) 👉🏼 ЭНИКА 1Р03, YTM 17,2% на 4,95 года без оферт с амортизацией в процессе размещения.

Предпочтение пока отдано второму выпуску.