ТЕХНО Лизинг - обзор отчета за 2022

В рэнкинге лизинговых компаний от «Эксперт РА» за 2022 год ТЕХНО Лизинг поднялся на 47-ю строчку с 59-й годом ранее, по объему портфеля – 50 место (динамика не показана).

Бумаги эмитента по-прежнему выглядят крайне привлекательно на фоне своей рейтинговой и отраслевой группы. Кредитный рейтинг вполне инвест-пригодный, но рынок в компанию не очень верит. Так что рассматривается отчет за прошедший год.

Основные финансовые результаты: 🟢 Выручка: 755 млн. (🔼 75,6%) – тут надо напомнить, что у большинства лизинговых компаний выручка в 2022 году упала, все ссылаются на изменение стандартов учета (ФСБУ) 🟢 EBITDA 377 млн. (🚀 х2,1) 🟢 Рентабельность по EBIT: 47% – значение космическое, что свойственно теперь многим лизинговым компаниям в новых стандартах учета 🟢 Чистая прибыль 14,7 млн. (🚀 х24) 🔴 Денежный поток от операций (OCF): -416 млн. (против -1 269 млн. годом ранее) 🟡 Свободный денежный поток (FCF): -33,5 млн. – «дыра» от операций перекрыта увеличившимися займами 🔴 Финансовый долг 2 993 млн. (🔺 14%) – краткосрочные займы составляют 30% от общего размера долга

По начислению все вроде бы отлично, но по денежному потоку видно, что компании не удалось сгенерировать «живые деньги», хоть сколько-нибудь близкие к отличной бухгалтерской прибыли. По идее это должно быть нормально для растущего лизингового бизнеса: деньги вкладываются в лизинговый портфель сейчас, а возвращаются в течение месяцев или даже лет.

В результате компания вынуждена была наращивать долг, чтобы закрыть «дыру» в денежном потоке. Справедливости ради стоит отметить, что бизнес действительно растет, а денежный поток в этом году лучше, чем в прошлом. Также 2022 год был тяжелым в части процентной нагрузки в 1-й половине года. От следующего года такого стресса не ожидается, а при дальнейшем росте бизнеса компания должна наконец-то выйти на положительный денежный поток от операций. Но это только ожидания и предположения.

Коэффициенты финансовой устойчивости: Долг к капиталу (🔴>2): 9 Чистый долг / EBITDA (🔴>4): 7,8 EBITDA / Проценты к уплате (🟡 от 1,5 до 3): 1,52

Долговая нагрузка по-прежнему очень высокая. Покрытие долга капиталом и прибылью в целом не изменились с предыдущего отчета, а вот коэффициент покрытия процентов улучшился и даже добрался до границы желтой зоны. Прибыль компании выросла настолько, что долг вот-вот перестанет быть тяжким бременем.

Кредитный рейтинг и скоринг: ✅ BBB- от АКРА от 21.11.22, прогноз стабильный ✅ Скоринг Интерфакса не согласен: BB- от 30.09.22

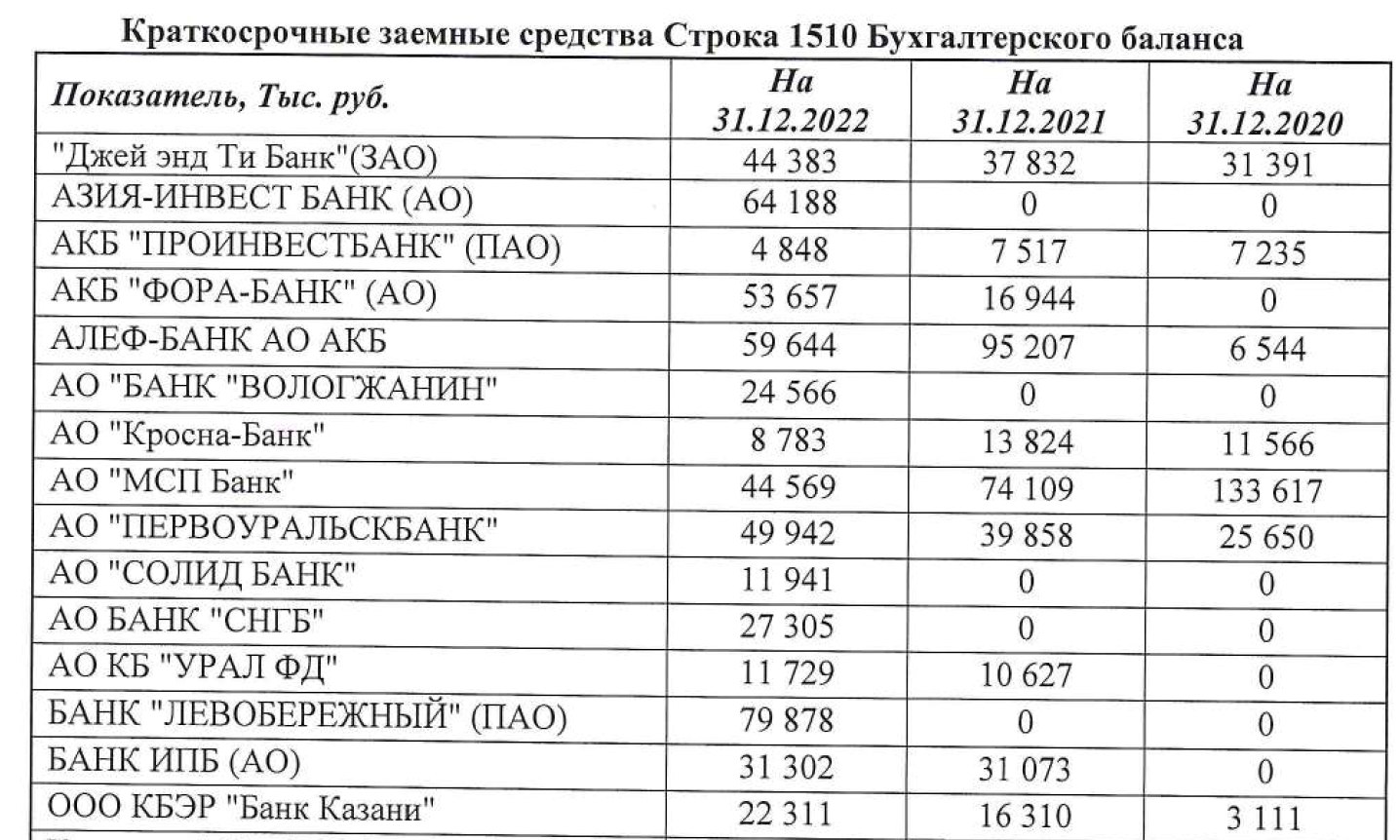

От этого рассогласования, видимо, и недоверие рынка к бумагам. Высокая долговая нагрузка видна невооруженным глазом. В такой ситуации нужно внимательно смотреть на размер краткосрочного долга, его покрытие и сроки погашения. В годовом отчете представлен полный список банковских кредитов с погашением в 2023 году: ТЕХНО Лизинг имеет небольшие займы в 26 (!) банках со средним размером около 30 млн. всего. Есть только один заем на 160 млн., сопоставимый с размером годовой прибыли.

Эмитент настолько мощно диверсифицировал долговой портфель, что вообще не имеет крупных погашений. Не удивительно, если каждый займ «подвязан» под выплаты по конкретному договору лизинга. При такой диверсификации и средней сумме займа эмитенту ничего не мешает погасить долг в одном банке и взять сопоставимую сумму в другом.

Модель ведения лизингового бизнеса с минимумом собственного капитала, конечно, рисковая. Но по годовому отчету видно, что эмитент эти риски четко контролирует и управляет ими. В такой ситуации сравнительно высокий (для такой долговой нагрузки) кредитный рейтинг от АКРА становится понятен. А для лизинга с BBB- доходности ТЕХЛиз 1P4 и ТЕХЛиз 1P5 по-прежнему привлекательны.