НПП Моторные технологии – разбор эмитента

Небольшое предприятие в Пензенской области. Специализируется на разработке и производстве оборудования для промывки другого промышленного оборудования (деталей, узлов и агрегатов).

Преамбула такова – у компании до 2020 года всё было хорошо – показатели росли, долговая нагрузка была в норме. Кредитный рейтинг был ВВ+ от Эксперта. Но в 2021 году резко падает прибыль и все показатели долговой нагрузки зашкаливают в красную зону. В результате 1 июля 22 года Эксперт снижает компании рейтинг до В+, ссылаясь на отвратительные результаты прошлого года.

По идее, собственное производство с разработкой в текущем кризисе могло и усилить свои позиции в условиях импортозамещения. Главная интрига, есть ли положительная динамика по отчёту за первое полугодие. Смотрим:

Основные финансовые результаты 1 п. 2022: 🟢 Выручка: 192 млн. (🔺6% г/г) 🟢 EBIT 15,6 млн. (🔺46% г/г) 🟢 Чистая прибыль 1,9 млн. (🔺3,5%) ~ рост EBIT съеден ростом процентов по займам 🟢 Финансовый долг 210,5 млн. (🔺 5%)

Как видим, положительная динамика есть, но небольшая. Хватит ли этого, чтобы обогнать долговую нагрузку?

Коэффициенты финансовой устойчивости 2022: Долг к капиталу (🔴>2): 🔻 2,98 Чистый долг / EBIT LTM (🔴>4): 🔻 6,54 EBIT / Проценты к уплате (🔴<1,5): 🔻 1,14

Размер долговой нагрузки по отношению к прибыли и капиталу улучшился в сравнении с 21 годом, но по-прежнему остаётся в красной зоне. Коэффициент покрытия только ухудшился – проценты растут быстрее прибыли.

Вероятность банкротства по коэффициентам: Z-счёт Альтмана: 1,41 (🟡 от 1,23 до 2,9) Z-счёт Таффлера: 0,33 (🟢>0,3) R Сайфуллина-Кадыкова: -1,07 (🔴<1)

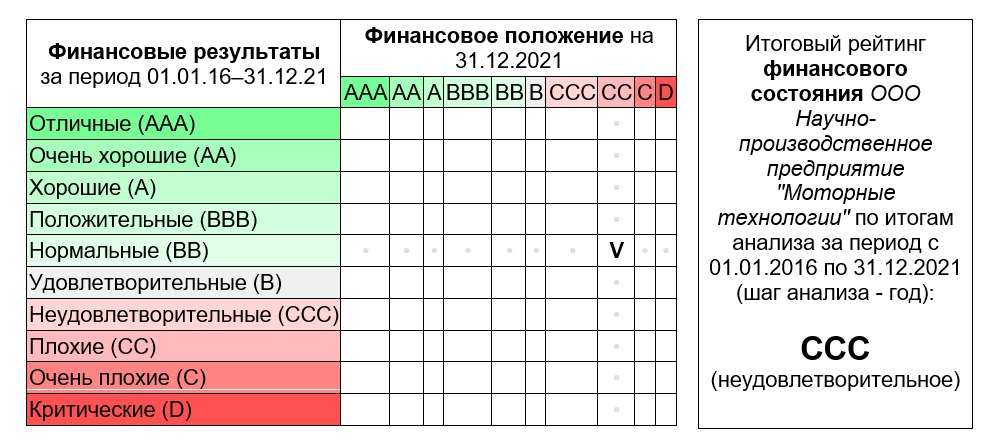

Кредитные рейтинги: 🔻 В+ стабильный – Эксперт РА от 01.07.22 🔺 ДоходЪ: ВВ- 🔻 Скоринг по финансовым отчётам 16–21 гг.: ССС

Ещё несколько наблюдений по структуре баланса: ✅ Основные средства за полгода выросли на 29% ✅ В отчёте о движении денег видно, что основные инвестиции – это приобретение, модернизация и реконструкция оборудования, а не привычный для ВДО вывод денег на сторону ✅ Дебиторка не космическая (15% от выручки за прошлый год) и упала в этом году ✅ На балансе практически нет сомнительных финансовых вложений ❎ А вот запасы растут непрерывно, что для производственного предприятия не есть хорошо

Общий вывод – в целом рейтинговые оценки понятны. Предприятие попало в кризис после ковида. Набранные займы и инвестиции в перевооружение наложились на падение спроса и рост себестоимости. В результате предприятие немножечко захлебнулось. Понятно, почему доходность до сих пор 17+. Далее модернизировано оборудование и процессы, сокращена себестоимость. В текущем году финансовые показатели выправляются, но очень медленно.

Ситуация существенно отягчается тем, что у эмитента начинаются погашения облигационных займов. Где добудут деньги – вопрос.

Выпуски эмитента (в Тиньке нет): 👉🏼 МоторТ1Р01, YTM 6,3%, погашение остатка 21.09.22 на 25 млн. 👉🏼 МоторТ1Р02, YTM 11,91%, погашение 01.03.23 на 60 млн. 👉🏼 МоторТ1Р03, YTM 18,3% на 4,06 года без оферт с амортизацией (🔺4,3% от справедливой доходности)

Последний выпуск выглядит потенциально интересным, но источники погашения остатков первого вызывают тревогу. 25 млн. – сумма смешная, на самом деле, но остаток кэша на конец полугодия – всего 3,6 млн. Банковских кредитов у компании нет. Из оборотки даже эту сумму вынуть будет трудновато ~ 🤔

Рынок, однако, не разделяет подобную обеспокоенность. Цена последнего закрытия МоторТ1Р01 ~100%. Если 21-го числа 1-й выпуск погасится успешно, цена рванёт вверх. Правда, рынок и в ЭБИСе не разделял обеспокоенности, но здесь, похоже, совсем другая история с менеджментом.

Что думаете?