Энергоника: разбор отчета МСФО за 2025

Эмитент привлек к себе повышенное внимание после разгромного разбора Мурада Агаева. Мы решили перепроверить и сделать собственные расчеты. В отличие от Мурада, мы по этому эмитенту старались использовать МСФО из-за более детальных разбивок тех же финансовых расходов. Но в РСБУ заглядывать пришлось. Также по диагонали просмотрел отчет за I кв. 2026 (тоже РСБУ, конечно).

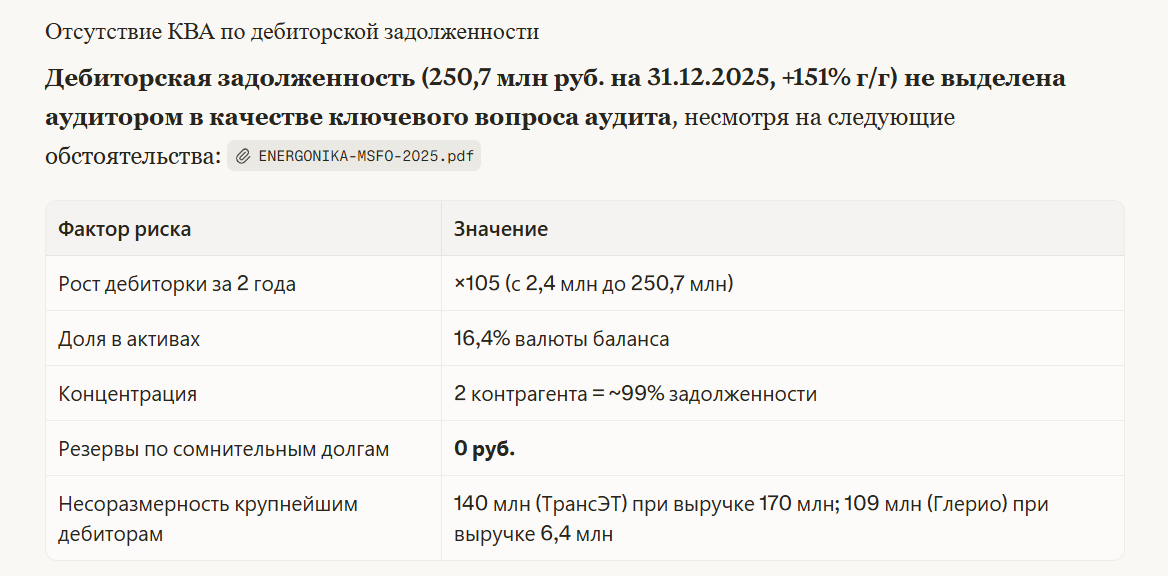

Еще в прошлогоднем обзоре эмитента мы писали, что самое большое сомнение вызывает рост дебиторки, которой в бизнес-модели «Энергоники» быть в принципе не должно. В 2025 году процесс не только продолжился, но и набрал обороты. Дебиторка с покупателями выросла со 100 до 251 млн. Именно поэтому ниже мы посчитали дополнительно скорректированную выручку и прибыль.

Финансовые результаты 2025 МСФО: 🤔 Выручка / скорректир. Выручка (adj*): 473 млн. (🔼 +55% к 2024) / 319 млн. (🔼 +51%) 🤔 EBITDA / EBITDA adj*: 350 млн. (🔼 +167%) / 196 млн. (х4,4) 🤔 Чистый денежный поток от операций (OCF): -229 млн. (против +42 млн. годом ранее) Остаток кэша: 180 млн. (🔻 -33%) 🤔 ROIC по EBITDA / adj*: 21,5% / 12% 🤔 Чистая прибыль / adj*: +126 млн. (🔼 +241%) / -182 млн. (против -58 млн.) 🟡 Финансовый долг: 1 292 млн.( 🔺 +33%), краткосрочный долг: 17% * - внесена корректировка на предполагаемые фантомные доходы

Действительно, двумя крупнейшими дебиторами (заказчиками) по отчетности (РСБУ) являются НПК «Трансэт» и ПК «Глерио» - на 249 млн. в общей сложности. Обе компании являются производителями энергосберегающего оборудования и по характеру своей деятельности должны быть поставщиками «Энергоники», а не ее покупателями. Что известно про эти компании:

⚠️ ПК «Глерио» (ИНН 7819043698) – это совсем маленькая компания с выручкой 6 млн. руб. и себестоимостью 3 млн. в 2025 году. Ни по объему кредиторки на балансе, ни по денежному потоку компания никак не может быть заказчиком «Энергоники» с дебиторкой в 109 млн. руб.

⚠️ НПК «Трансэт» (ИНН 7801142909) – компания покрупнее, с выручкой 200 млн. и себестоимостью 132 млн. в 2025 году. Теоретически, чтобы быть заказчиком «Энергоники», 99% кредиторской задолженности этой компании должно приходиться на нашего эмитента. И если это так, то сформированный в 2024 году коммерческий долг между компаниями два года не двигался, судя по денежному потоку.

Из этого мы делаем вывод, что с гипотезой Мурада стоит согласиться: компания с большой вероятностью второй год подряд «дорисовывает» выручку с помощью невозвратной и, скорее всего, несуществующей дебиторской задолженности.

В I кв. 2026 ситуация не улучшилась. Дебиторка растет еще больше с 318 до 373 млн., остатки денег на счетах падают со 180 до 69 млн. без новых облигационных займов. Итого: выручка растет, а запасы кэша из набранных займов почему-то подходят к концу.

Считать далее коэффициенты долговой нагрузки по заверенным аудитором метрикам, в нашем понимании смысла нет. По ним у эмитента все прекрасно – можно уже BBB+ давать. Но вместо этого попробовали посчитать долговую нагрузку с корректировкой на непредполагаемые фантомные выручку и активы.

Основные коэффициенты финансовой устойчивости*: Долг к капиталу (🔴>2): х15 Чистый долг / EBITDA (🔴>4): х5,7 ICR по EBITDA (🔴<1,5): х1,02 Коэффициент текущей ликвидности (🟡 от 1,5 до 2): 1,97 Z-счет Альтмана (🟡 от 1,1 до 2,6): 1,88 * - внесена корректировка на предполагаемые фантомные доходы и активы

По аудированным показателям все метрики будут в зелено-желтой зоне. Но по скорректированным данным компания борется за выживание. Показатели ликвидности и текущей устойчивости допускают выживание благодаря длинным и медленно амортизирующимся облигационным займам. Но мы видим, что запасы кэша уже подходят к концу.

В МСФО эмитент раскрывает, что ожидаемая выручка по уже заключенным контрактам составляет 1 436 млн. до 2035 года, т.е. этот портфель заказов покрывает чистый долг с коэффициентом 1,29. Но у компании есть еще и операционные затраты, а самый длинный облигационный долг занят до 2030 года. Хотя бы погодовую разбивку ожидаемой выручки и график погашений эмитент не приводит, а качество аудита этих данных после дебиторки также вызывает большие сомнения.

Если доступ к облигационному рефинансированию сейчас закроется, то риски явно возникнут.

Кредитный рейтинг: ☑️ BBB от НКР, 12.08.25, стабильный

Надежды на КРА в этом месте нет. Мы бы на месте ПВО в данной ситуации срочно направили запросы:

✅ В аудиторскую компанию: почему вопрос дебиторской задолженности не вошел в перечень ключевых вопросов аудита, несмотря на очевидные нестыковки и риски. И как проверялась корректность и обоснованность дебиторской задолженности. Особенно по эмитенту ПК «Галерио», который не имеет ни достаточных оборотов, ни встречной кредиторки на такую сумму на своем балансе.

✅ К ключевым дебиторам, указанным в отчётности: есть ли у них на балансах встречная кредиторская задолженность в отношении эмитента «Энергоника», и, если да, то какие услуги эмитент оказывал дебиторам на 250 млн. руб., и когда планируется расчет по этим обязательствам?

Запрашивать в этом месте пояснения у эмитента особого смысла нет. Он уже все, что считал нужным, сообщил.