АПРИ Флай Плэнинг – отчет за 2022

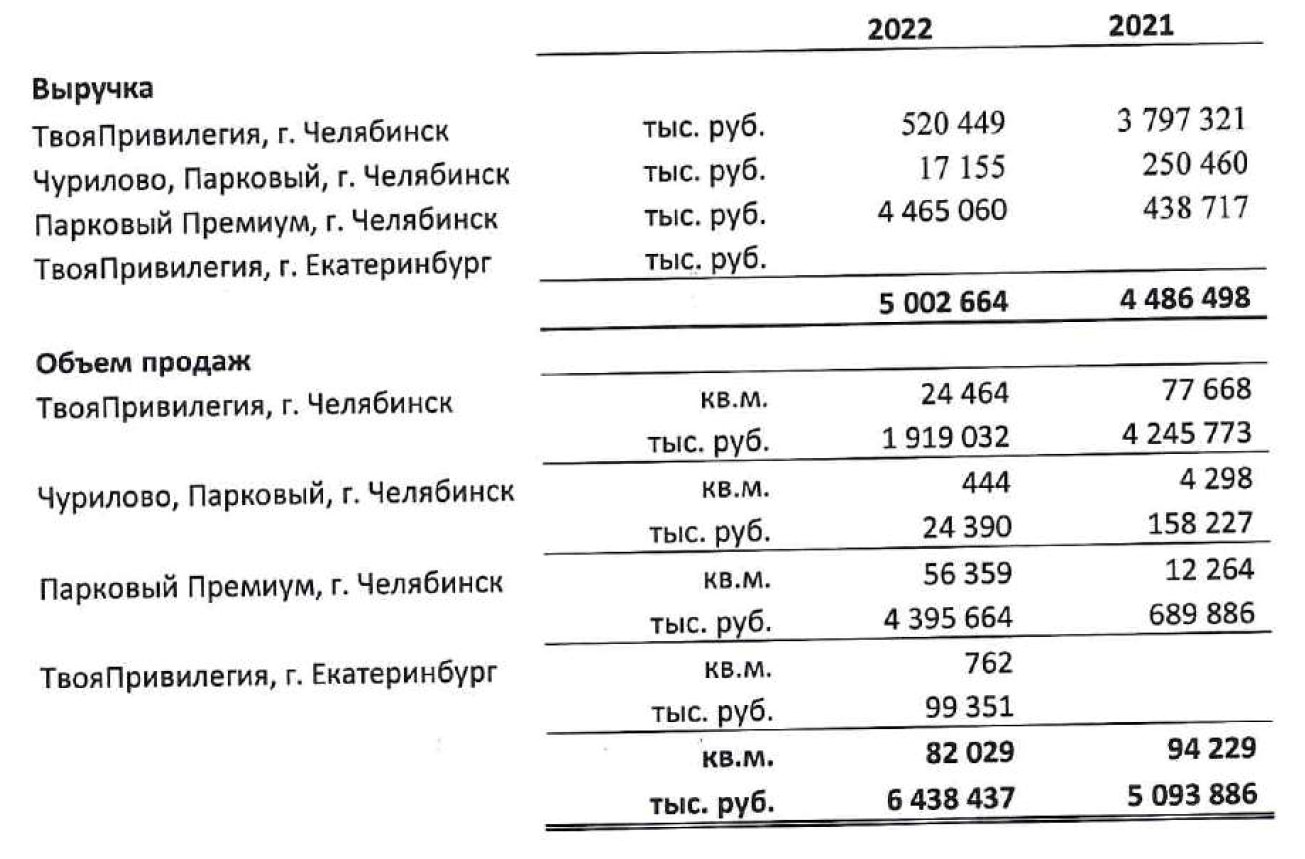

В консолидированном отчёте по МСФО по-прежнему не отражены все компании группы. По крайней мере в основной его части. В пояснениях к выручке эмитент указывает, что «в течение 2022 года группа продала частично или полностью права на реализацию ряда проектов… Выручка от реализации [таких] проектов отражена в составе прочей девелоперской выручки… управление продажами всех объектов осуществляется группой». В комментариях к отчёту эмитент приводит отдельную таблицу с выручкой всех компаний группы 👇🏼

Доходы от таких продаж учитываются в прибыли отчёта P&L АПРИ, но не отражаются в выручке. У группы имеется 5 «существенных дочерних предприятий», консолидируемых в основном отчёте, и ещё более десятка частично подконтрольных, через которые проходит основная доля продаж. Согласно доступной информации, ключевые продажи и выручка сейчас приходятся на проект «Парковый Премиум» в г. Челябинск, который как раз не включён в выручку консолидированного отчёта.

Финансовые результаты 2022: Выручка: 🤔 Собственно АПРИ: 1 465 млн. (🔻 73%) 🟢 Группа: 5 003 млн. (🔼 11,5%) 🟢 EBITDA: 1 316 млн. (🔼 74%) 🟢 Чистая прибыль: 697 млн. (🚀х3,2) 🔴 Денежный поток от операций (OCF): -148 млн. 🟢 Свободный денежный поток (FCF): +1 752 млн. – положительный результат обеспечен за счёт привлечения займов 🟡 Финансовый долг: 3 743 млн. (🔺 97%), краткосрочный долг – 17%, запасы кэша – 1 810 млн. По имеющимся данным, на эскроу-счетах накоплено ещё 1 405 млн.

Трудно однозначно оценить, является ли частичная продажа прав на производственные проекты положительным фактором. Судя по прибыли, дела у группы улучшаются. Однако в денежном потоке эта внушительная прибыль не прослеживается. По факту средства заморожены в резко увеличившихся запасах и дебиторской задолженности. Основной объём запасов – это строящиеся объекты и объекты на регистрации. Основная доля дебиторки – задолженность покупателей за выкуп дочерних компаний и земельных участков.

Сложившаяся ситуация вызывает сомнения и настороженность. По начислениям компания демонстрирует значительную прибыль. Однако фактически эти средства не получены, поскольку прибыль начислена по сделкам по продаже дочерних компаний и земельных участков, за которые покупатели пока не рассчитались. Для покрытия возникшего кассового разрыва АПРИ привлекла значительный объём дорогого заёмного финансирования (в том числе 1 млрд рублей облигаций под 24%) и в настоящее время обслуживает этот долг. При этом часть средств вложена в новые объекты на регистрации, а часть находится в кэше.

Ситуация может свидетельствовать либо о бурном развитии, которое в скором времени принесёт существенный денежный поток, либо о наличии манипуляций с отчётностью. Хотелось бы верить в первый вариант.

Основные коэффициенты финансовой устойчивости: Заемные средства к капиталу: 1,7 (🟡 от 0,67 до 2), с учётом эскроу – 1,07 Чистый долг / EBITDA: 1,5 (🟢<2,5), с учётом эскроу – 0,4 EBITDA / Проценты к уплате: 3,5 (🟢>3) Коэффициент текущей ликвидности: 1,9 (🟡 от 1,5 до 2)

Долговая нагрузка в целом находится в комфортной зоне (при отсутствии скрытых заёмных обязательств), однако ликвидность ограниченна. Это и объясняет, почему на балансе сохраняются значительные объёмы кэша – с целью покрытия краткосрочных обязательств.

Кредитные рейтинги: ✅ ruB от «Эксперт РА» от 03.11.2022, прогноз стабильный. Агентство указывает на высокий риск-профиль отрасли эмитента и потенциальные проблемы с ликвидностью, связанные с запуском новых проектов. ✅ BB- от НКР от 09.09.2022, стабильный. НКР отмечает сильные позиции эмитента в домашнем регионе (Челябинск), но также указывает на ограниченный потенциал дальнейшего роста.

Скорее можно согласиться с оценкой НКР. Основными рисками выступают расчёты с покупателями долей в бизнесе и земельных участков, а также возможное падение ликвидности при запуске новых проектов. Рост прибыли по начислениям и умеренная долговая нагрузка не должны вызывать эйфорию. Денежный поток по итогам 2023 года вновь ожидается отрицательным, а 2024 год всё ещё довольно далёк.