АПРИ Флай Плэнинг – отчет за полугодие

По случаю полез смотреть отчетность эмитента за полугодие. Предыдущий разбор здесь: https://t.me/corpbonds/37, старые данные не повторяются. Доступен МСФО отчёт за 6 месяцев 2022 и операционный отчёт за 9 месяцев.

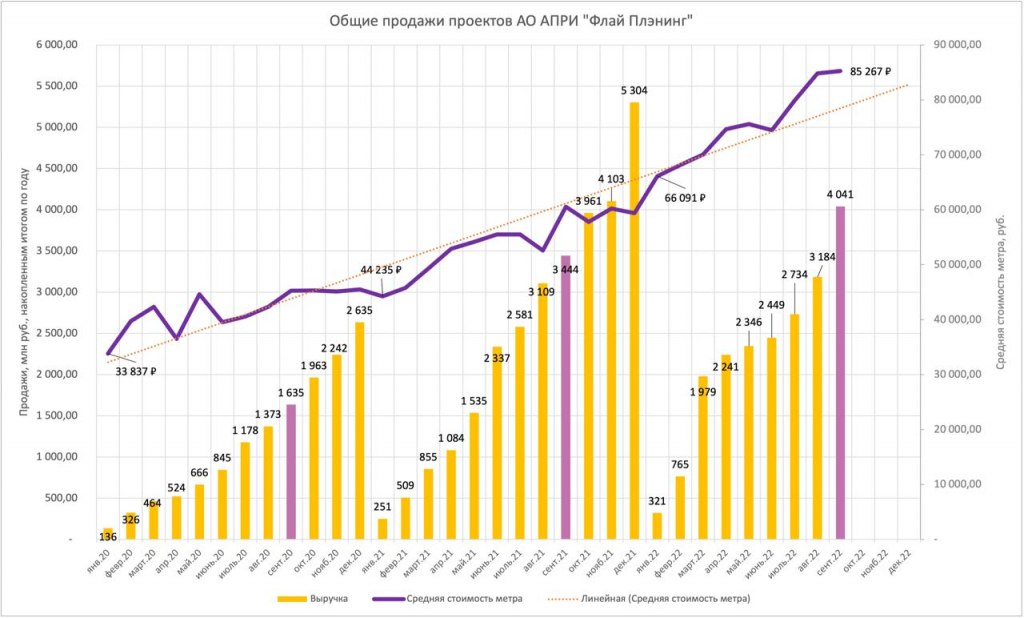

Финансовые результаты 1 полугодия 2022: 🔴 Выручка: 511 млн. (🔻 77% г/г) 🟢 EBITDA LTM: 926,6 млн. (🔺29%) 🟢 Чистая прибыль: 280,5 млн. (🚀х5,5) 🔴 Денежный поток от операций (OCF) -90 млн. Прибыль съедена запасами, авансами и погашением кредиторки. 🟢 Свободный денежный поток (FCF) +116 млн. за счёт погашения выданных задолженностей. Остаток кэша на конец периода – 218 млн. 🟡 Финансовый долг: 2 026 млн. (🔺6,8% к 2021 г.), чистый долг: 1 808 млн.

Обращает на себя внимание резкое падение выручки при активном росте прибыли. В то же время в операционном отчёте за 9 месяцев 👇🏼 АПРИ показывает рост продаж г/г на 17%. Запрошены пояснения в Иволге (как хорошо, когда можно не только спросить, но и ответ получить!). Пояснение следующее: операционный отчёт включает в себя продажи ассоциированных компаний (в которых доля более 50%), а в отчёт МСФО входят только 100%-ные дочки. Отсюда и ситуация формального падения выручки при росте продаж.

Сокращение долговой нагрузки прекратилось. Долг немного вырос к 2021 году и к 1 кв. 2022.

Основные коэффициенты финансовой устойчивости: Заемные средства к капиталу: 🔻 1,15 (🟡 от 0,67 до 2.0) Чистый долг / EBITDA: 🔻 1,95 (🟢<2,5) – за вычетом эскроу – 1,89 EBITDA / Проценты к уплате: 7,3 (🟢>3)

Все показатели заметно улучшились к 2021 году, который и сам по себе был неплох для компании. Кроме финансового долга снижена и кредиторская задолженность перед поставщиками. В 1 полугодии компания вышла из 🟡 в 🟢. Неясно, чем теперь оправдан столь низкий рейтинг.

Кредитные рейтинги: ✅ В – Эксперт РА от 03.11.2021. Может, пересмотрят к концу года. ✅ ВВ- от НКР от 09.09.2022

Компания занимает 71-е место в рейтинге застройщиков ОРЗ (а это выше Джи-Групп). Главный риск, по всей видимости, – это небольшой портфель проектов, сосредоточенный в Челябинской области. Хотя проекты дочерних компаний с долей менее 100% на ОРЗ, скорее всего, также не отражаются.

По последним данным АПРИ выиграл конкурс на строительство микрорайона на острове Русский на 78 тыс. кв. м. Проект стратегический и политический, так что, вероятно, он будет реализован.

Наибольший интерес у эмитента сейчас, вероятно, представляют следующие выпуски: ✅ АПРИФП 05, только для квалов ⚠️, YTM из-за этого ограничения на уровне справедливой, но доходность отличная ✅ АПРИФП БП5, до оферты 0,7 года, но текущая YTM на 3% ниже справедливой