АПРИ – обзор отчета 2024

АПРИ остаётся одним из наиболее обсуждаемых эмитентов на рынке ВДО. В обращении находится 11 выпусков облигаций общей суммой 5,1 млрд руб., при этом наблюдается стабильная ликвидность. Несмотря на значительный рост, компания занимает лишь 82-е место в федеральном рейтинге ЕРЗ по объёму строительства. В Челябинской области удерживает 2-е место.

Аудитором последнего годового отчёта по МСФО выступает МКПЦ, 23-я позиция в рэнкинге «Эксперт РА». Данный аудитор ранее не попадался на глаза 🤔

Ключевые показатели за отчётный период: 🟢 Выручка — 22 956 млн руб. (🚀 х3,5 к 2023 г.) 🟢 EBITDA — 5 521 млн руб.* (🔼 +157%) 🟡 ROIC по EBITDA — 13,7% 🟢 Чистая прибыль — 2 638 млн руб. (🔼 +47%) 🟡 Чистый денежный поток от операционной деятельности — -6 492 млн руб. (против -6 344 млн годом ранее); денежный поток до изменения оборотного капитала — +3 198 млн руб. Остаток кэша на конец периода — 538 млн руб. Сумма на эскроу-счетах — 7 402 млн руб. (🔼 +2,5%) 🟡 Финансовый долг — 31 875 млн руб. (🔺 +50%), при этом 59% составляет краткосрочная задолженность 🔴 Доля проектов с переносом сроков сдачи — 68,3% (по данным ЕРЗ) *Из EBITDA исключены доходы от выгодного приобретения компаний.

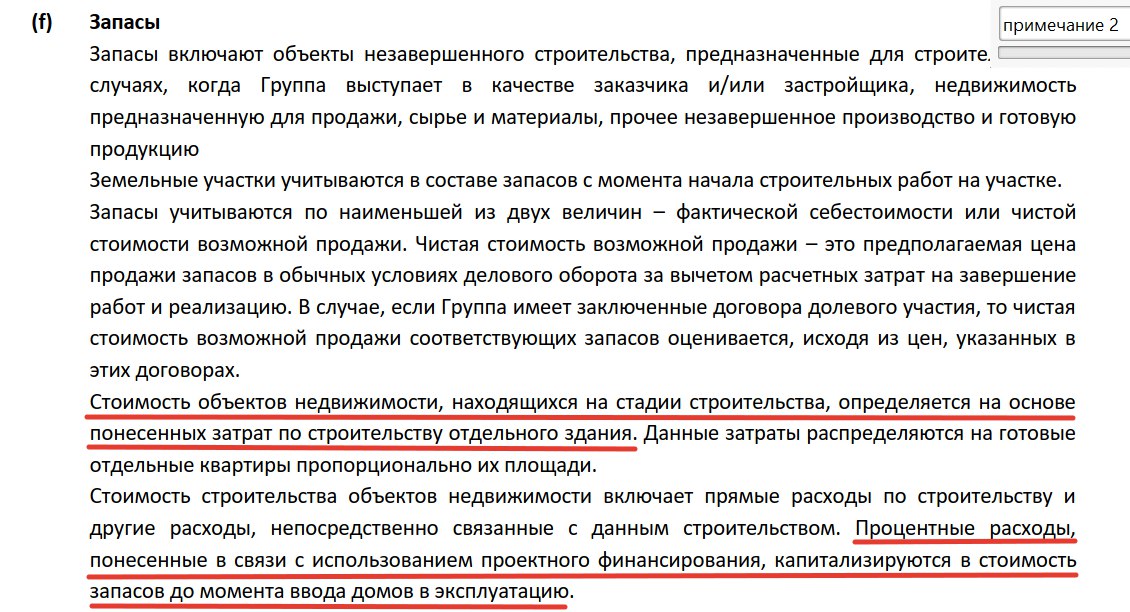

Наиболее существенное замечание касается капитализации процентных расходов в запасы, на что ранее обратил внимание Виктор Тунев (источник). Прямого указания суммы не обнаружено, однако в примечаниях на стр. 74 отчётности содержится соответствующая формулировка. Это может означать завышенную стоимость запасов, что ведёт к искажённой оценке ликвидности.

Согласно отчёту о движении денежных средств, начисленные проценты составили 1,5 млрд руб., тогда как уплаченные — 2,55 млрд руб. Расчётная ставка по начисленным процентам — 6,9% годовых, что не выглядит реалистично даже с учётом проектного финансирования. Реалистичной можно считать ставку по уплаченным процентам — 9,6% годовых.

При пересчёте, EBITDA может быть завышена примерно на 1 млрд руб., а чистая прибыль — соответственно занижена. Очевидно одно: отчетность содержит существенные искажения, и МКЦП, как заверивший её аудитор, должен быть отмечен 📌

Основные коэффициенты финансовой устойчивости: 🔽 Долг к капиталу (🔴 >2): х3,8 🔽 Чистый долг / EBITDA (🔴 >4): х4,3 🟡 ICR — покрытие процентов: х2,17* 🟡 Коэффициент текущей ликвидности: 1,66 (с учётом завышенных запасов — под вопросом) 🟢 Z-счёт Альтмана: 3,13 *Показатель рассчитан исходя из фактически уплаченных процентов, хотя их стоило бы учесть и в EBITDA.

Несмотря на манипуляции с процентными расходами, общая картина остаётся удовлетворительной. Метрики долговой нагрузки улучшаются. EBITDA покрывает даже 2,5 млрд руб. процентных платежей в год. Денежный поток до изменения оборотного капитала положителен и соотносится с уровнем чистой прибыли. Рост бизнеса опережает рост долговой нагрузки, и по модели Альтмана существенных рисков дефолта в ближайшем периоде не наблюдается.

Кредитные рейтинги: ☑️ BBB- от НКР, 07.08.24, стабильный ☑️ BBB- от НРА, 30.10.24, стабильный

Вызывает подозрение, что рейтинги могли быть выставлены теми же агентствами, которые оценивали «Гарант», и на аналогичном уровне. Ситуация пока не приближается к «гарантовской», но манипуляции с учётом процентов, низкий объём собственного капитала и высокая доля краткосрочного долга заставляют сохранять настороженность. К тому же, доля задержек при сдаче объектов в прошлом году достигала 70%, а в текущем году новых вводов почти не зафиксировано. Хотя бы дивиденды после IPO были отменены 😂

Если текущая динамика с ростом оборотных активов и долгов сохранится, движение в сторону повторения кейса «Гаранта» может стать вопросом времени. Надеяться на адекватную реакцию со стороны рейтинговых агентств в данном случае не приходится.